R. Fischer

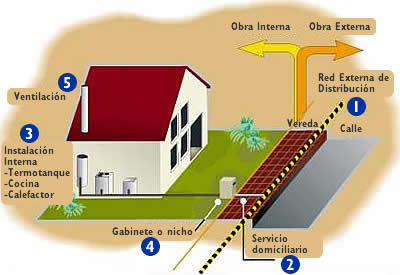

Uno de los temas que me ha preocupado desde hace tiempo es cómo incorporar algunos tipos de inversiones de empresas reguladas en el proceso de regulación de tarifas. El problema son las inversiones literalmente hundidas, tales como la red de gas, sanitaria y otras que deben ser soterradaspor motivos estéticos. Se pueden separar en dos categorías: inversiones de la red propiamente tal e inversiones que hace una empresa en el período pre-regulatorio para competir con otros medios de provisión del servicio.

Inversiones en red

Normalmente la empresa regulada hace estas inversiones durante la etapa de desarrollo inmobiliario, antes de la pavimentación, mientras los costos son bajos. Sin embargo, nuestro proceso regulatorio toma el valor que tendría, para una empresa modelo que parte de cero, hacer estas inversiones una vez que la pavimentación está hecha. Esto se debe a que la empresa modelo que se usa para estimar costos parte de cero en el instante de regular. Dado que la empresa modelo debe tener una rentabilidad normal, ajustada por riesgo, y el modelo le asigna un valor mucho mayor a la inversión de la empresa modelo de la que tuvo para la empresa real, esto haría excesivamente rentable a la empresa real.1

Este es un problema intrínseco del mecanismo de empresa modelo en su concepción original. Por otra parte, y en la dirección contraria, una empresa modelo puede ser mucho más eficiente que la empresa real, lo que llevaría a la quiebra de la empresa regulada. En la práctica regulatoria se hace una especie de negociación ritualizada basados en modelos creados por cada parte en el proceso. Además, como lo mencioné en un posteo anterior, Di Tella y Dick muestran que los costos reales de la empresa afectan los resultados del proceso regulatorio, algo que no debería ocurrir bajo el esquema de empresa modelo, y que muestra que no se aplica en forma químicamente pura.

Tal vez ahora que se está estudiando cómo regular a la compañía de distribución de gas se podrían hacer algunas modificaciones al concepto de empresa modelo. Un posibilidad es manejar mejor el tema de las inversiones hundidas. Es un error regulatorio que la empresa luego de realizar una inversión hundida pueda rentar sobre ella como si hubiera invertido una vez pavimentado encima. La empresa puede usar contabilidad IFRS para darle ese valor a sus activos, pero la sociedad no tiene por qué premiar al monopolio (pues no hay competencia una vez instalada la red) con esa valoración.

La forma apropiada de considerar las inversiones hundidas es a un valor que refleja la inversión original, pero que a medida que se acerca el fin de su vida útil, la valora al costo de reponer la inversión una vez construido encima. Creo que algo así se hace para algunas inversiones del sector sanitario.

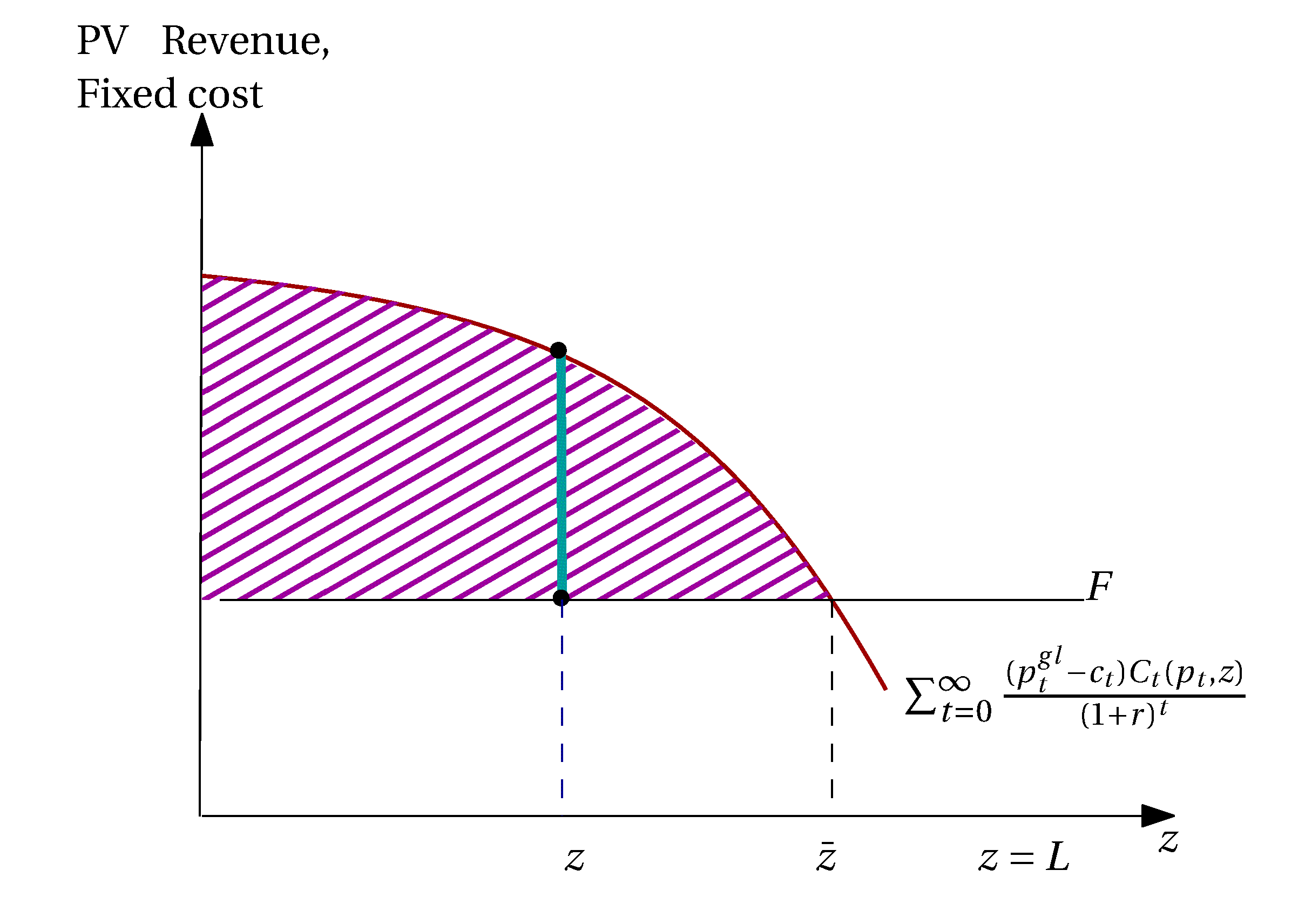

Se puede hacer una combinación lineal de los dos valores, del tipo

donde :

El problema desde el punto de vista práctico es que las inversiones soterradas deben ser fechadas, y eso complica el procedimiento de valoración de la empresa modelo la primera vez que se regula la empresa. Sin embargo, tal vez puedan establecerse rangos de la inversión anual que son subterráneas, y establecer vida útiles estimadas para las inversiones hechas, con lo cual podría calcularse una aproximación al valor de los activos regulatorios de la empresa. Para las nuevas inversiones,cuando la empresa ya es regulada, el regulador debería establecer vidas útiles eficientes, las que se usarían para definir $\latex T$ para distintos tipos de de inversiones hundidas.

El resto del procedimiento regulatorio, dada la red, debería manejarse bajo el concepto de empresa eficiente: salarios, software, mantenimiento, etc, deberían seguir patrones comunes a todos los sectores regulados.

Inversiones por competencia

El segundo tipo de inversión se refiere a las instalaciones que ha hecho la empresa de distribución de gas, por ejemplo, para convencer a una inmobiliaria a que su edificio o condominio use gas natural distribuido y no gas licuado. Estas inversiones estarían fuera del área de concesión de la empresa regulada, ya que son inversiones al interior de la propiedad, y después del medidor.

Estas inversiones ya no son propiedad de la empresa regulada, pero destinó recursos a a ellas.3 Mientras las empresa no está regulada y no cobra cargos fijos, la empresa de gas está dispuesta a invertir recursos en atraer a un cliente $ latex z$ a la izquierda de

, sin regulación.

, sin regulación.La pregunta es:¿Cómo debe tratar el regulador las inversiones por competencia con otros medios? La empresa realizó estas inversiones bajo el supuesto que no sería regulada, porque al ser regulado el consumo al costo marginal, no tendrá las rentas que la indujeron a regalar esas inversiones a los clientes. Por lo tanto, me parece razonable que se consideren (siempre y cuando el punto anterior sobre como valorar inversiones hundidas se implemente), al costo efectivamente incurrido, y depreciándose con la vida útil real de ese tipo de activos.

Conclusiones

En posteos anteriores he mostrado que es necesaria la regulación en el sector de distribución de gas. Aquí muestro que para evitar que la empresa obtenga rentas sobrenormales, las inversiones hundidas no se deben valorar al costo de reposición, sino que se deben acercar gradualmente a ese valor, a medida que se acerca el momento efectivo en que se debe reponer la inversión.4 Creo haber mostrado, además, que en el caso de las inversiones que la empresa hizo para competir con alternativas de suministro energético, la empresa debería recibir un retorno asociado al costo efectivo y verificado de esas inversiones, por un tiempo limitado a la vida de esas inversiones.

Solo me parece que resta un problema conceptual, al que pienso dedicar un posteo futuro: el tema del costo de suministro de gas. Si se puede determinar el valor apropiado a usar, se puede pensar en un modelo regulatorio en que la empresa cobra por el servicio de transporte de gas, así como el costo de suministro de gas (tal como ocurre en el sector eléctrico). Esto abre el espacio para un desarrollo de mercado para servir a grandes clientes, que podrían contratar con otros proveedores de gas, y que pagarían una tarifa regulada por el transporte.

Notas

1. Estoy simplificando. Naturalmente el regulador hace todo tipo de ajustes para tratar de no entregarle tanta rentabilidad a la empresa.

2. Otra alternativa sería una interpolación de tipo log-lineal:

3. Dado los costos del gas que tendría la empresa regulada, es dudoso que el problema se presente en el futuro, ya que los clientes no aceptarían pagar el mayor costo del gas que no proviene de la red, por lo que un edificio con ese tipo de suministro sería poco atractivo para los compradores.

4. Una vez hecha la primera reposición, se debería valorar siempre al costo de reposición, pues ya no habrán más rentas producto de la revalorización de activos hundidos en la etapa de desarrollo inmobiliario.

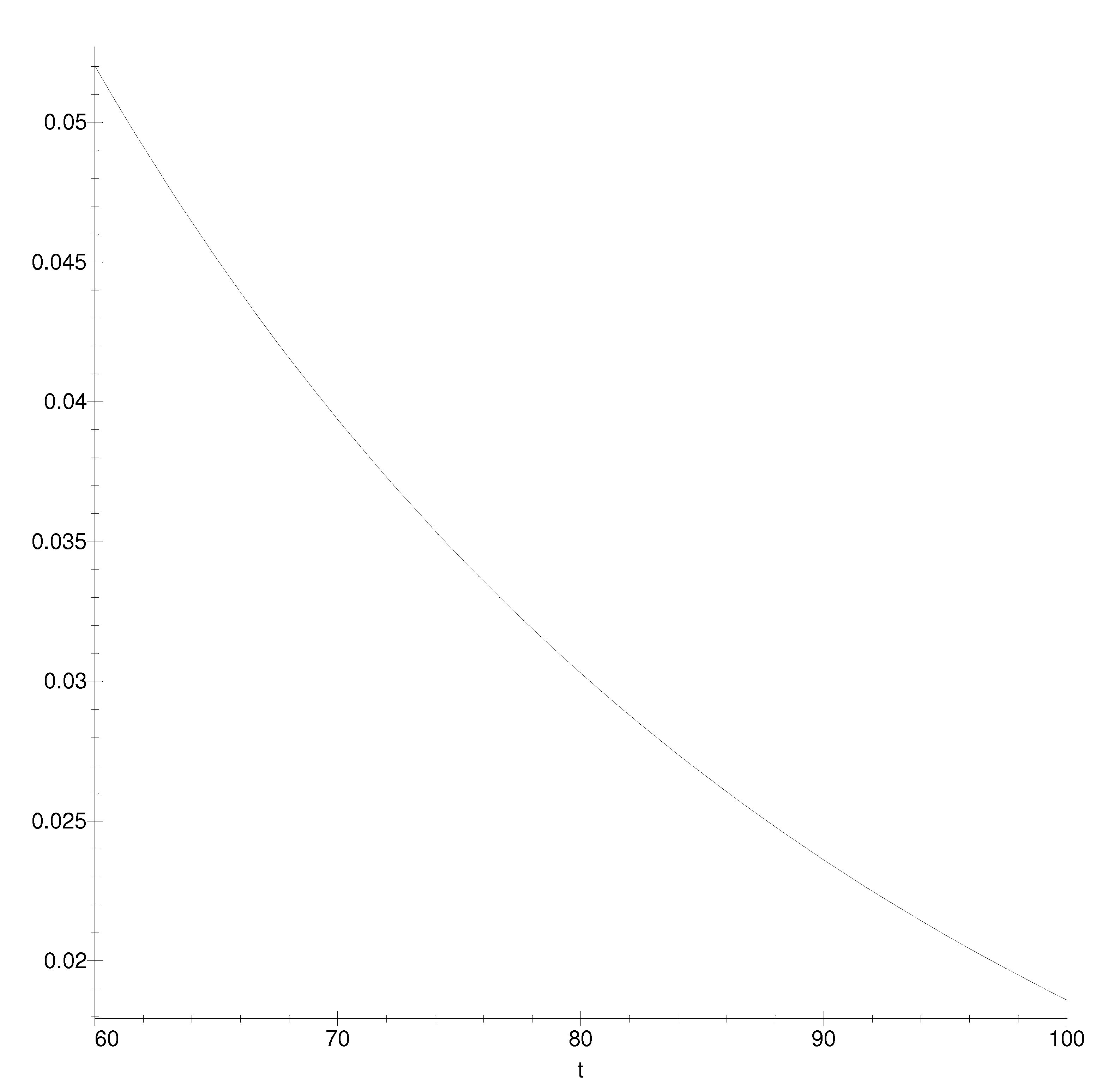

y

y  , valores que ellos estiman como la mejor aproximación. La figura muestra el valor de $1

, valores que ellos estiman como la mejor aproximación. La figura muestra el valor de $1