El proyecto de Alto Maipo se encuentra en problemas. Sus costos se han elevado por las dificultades técnicas de algunos de los 60 km de túneles del proyecto, y podría llegar a US$3.000 millones. El proyecto ya tiene una deuda financiera de US$ 613 millones, y se estima que el proyecto tiene una avance de 50%. Uno de los activos de Alto Maipo es el contrato con la Mina Los Pelambres, firmado a un precio de largo plazo que parecía razonable en aquél entonces, pero que es muy superior al precio de los contratos que se firman actualmente con los grandes consumidores. Dado que los Luksic se retiraron del proyecto, podrían intentar renegociar el contrato.

Un aumento de costos y una reducción en el precio del producto es una receta para pérdidas, y la pregunta que algunos han planteado es si vale la pena proseguir.

Esquema del proyecto Alto Maipo

El proyecto consta de dos centrales de pasada en serie, Alfalfal II y Las Lajas, en el sector alto de Río Maipo, con una potencia de 531MW. Toma aguas de varios ríos: Volcán, Yeso, de las aguas de salida de la central Alfalfal y del Río Colorado.

Además de errar en los costos y en los ingresos, el proyecto perdió la ventaja de localización respecto al principal centro de consumo nacional. Esto es una consecuencia de los cambios a la Ley Eléctrica de hace dos años. Estos cambios introdujeron el estampillado de los costos de transmisión. Dado que los clientes pagan el 100% del costo de transmisión, un generador situado lejos del punto de consumo puede ofrecer los mismos precios que uno ubicado cerca. La localización cercana a la RM de Alto Maipo no da una ventaja de costos en el nuevo contexto.

En ese contexto, se debe responder a la pregunta de que hacer con el proyecto. No soy un experto en este caso, pero creo que la forma de verlo es la siguiente: Alto Maipo es un proyecto cuyos costos se han elevado muy por

sobre las estimaciones, debido a problemas técnicos. Esto es desafortunado, pero es un riesgo del negocio.

Incluso sin el alza de costos, es probable que a los valores actuales de la electricidad, el proyecto no se habría llevado a cabo. Cuando AES Gener se decidió a realizar el proyecto, el precio de la electricidad era muy elevado. Es decir, el proyecto enfrentaba otro riesgo importante. Para reducir ese riesgo, Alto Maipo tiene un contrato de suministro de largo

plazo firmado al inicio con la minera Los Pelambres a un valor que ahora parece elevado. Este contrato le daba un colchón al proyecto por una parte importante de su producción (pero no toda).

Como los costos del proyecto subieron tanto, y aún falta gastar otro 50% en el proyecto, la empresa debe decidir si continua con el, sabiendo que nunca será un buen negocio considerando la inversión ya realizada. Pero la inversión realizada ya está hundida y no se puede recuperar. Por lo tanto, el 50% de gasto que falta permite pasar desde no tener ingresos a tener ingresos de la inversión completa, con las nuevas condiciones de precios. Eso es como reducir el costo de la inversión a la mitad (mirado desde ahora hacia el futuro).

A la empresa le debería convenir continuar, pero es posible que no pueda conseguir los recursos, pues aún debe pagar la inversión ya realizada, y eso puede limitar las posibilidades que tiene de conseguir financiamiento.

Una opción es vender el proyecto a otra empresa, a un valor superior al 50% del costo, para reflejar la rentabilidad de Alto Maipo cuando la inversión es solo el 50% que falta para completar el proyecto. Con ese margen adicional podría reducir las pérdidas que AES Gener ha tenido con el proyecto, lo que es mejor que su situación actual.

El único caso en que no hay incentivo en concretar el proyecto es si lo que falta por invertir (el 50%) es mayor que los ingresos esperados a los nuevos valores de la electricidad.

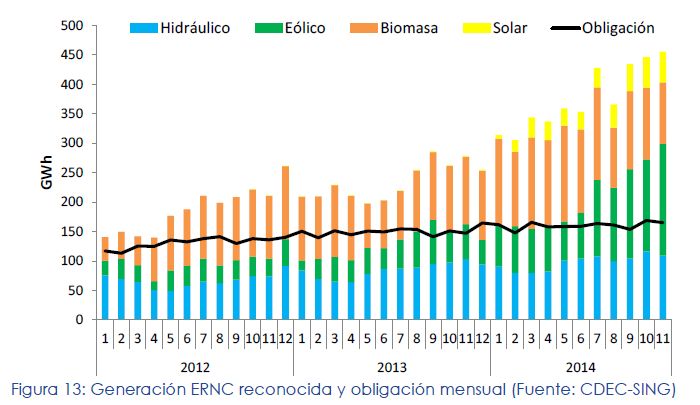

Una de las buenas noticias en el sector eléctrico (han habido bastante en los últimos meses luego de varios años de malas noticias) es que el ingreso de ERNC ha sido natural, en base a costos, a diferencia de muchos países en que ese ingreso responde a los subsidios, lo que eleva los costos del sector para la sociedad. Podemos verlo en la figura siguiente, proveniente del Informe Systep del Sector Eléctrico de Enero 2015:

La obligación legal es la línea negra, y es esa la que gatilla un subsidio implícito, pues las generadoras deben pagar USD30 por MWh de energía por debajo de ese límite. Claramente el límite se ha sobrepasado con creces, y la entrada de ERNC se debe en gran parte a que son rentables sin subsidios.

También es notable la entrada de solares, la que aumentará rápidamente con el gran número de proyectos en construcción. Otra sorpresa son las centrales a biomasa, que podrían transformar a Celulosa Arauco en el tercer generador del pais. Es posible que la regla de 20/25, que se veía ajustada, pueda convertirse en 20/20 sin intervención legal.

Algunas fuentes ERNC, como la solar o eólica, son intermitentes o discontinuas, lo que es una desventaja. Pero si se dispone de un sistema de transmisión robusto (que tiene, además, ventajas de competencia al facilitar la entrada), es posible usar las centrales de embalse de la zona centro sur para acomodar estas variaciones.

Más aún, se podría exigir que futuras centrales de pasada tengan pequeños embalses (con capacidad para generar desde algunas horas a un día) de manera de poder contribuir a amortiguar las variaciones diarias de la generación solar, además de las variaciones de más corto plazo de la generación eólica.

Tal vez esto tranquilice a los que se oponen a la intervención de ríos, pues no solo generarían energía renovable y limpia, sino que complementarían generación solar y eólica.

Uno de los temas que me ha preocupado desde hace tiempo es cómo incorporar algunos tipos de inversiones de empresas reguladas en el proceso de regulación de tarifas. El problema son las inversiones literalmente hundidas, tales como la red de gas, sanitaria y otras que deben ser soterradaspor motivos estéticos. Se pueden separar en dos categorías: inversiones de la red propiamente tal e inversiones que hace una empresa en el período pre-regulatorio para competir con otros medios de provisión del servicio.

Inversiones en red

Normalmente la empresa regulada hace estas inversiones durante la etapa de desarrollo inmobiliario, antes de la pavimentación, mientras los costos son bajos. Sin embargo, nuestro proceso regulatorio toma el valor que tendría, para una empresa modelo que parte de cero, hacer estas inversiones una vez que la pavimentación está hecha. Esto se debe a que la empresa modelo que se usa para estimar costos parte de cero en el instante de regular. Dado que la empresa modelo debe tener una rentabilidad normal, ajustada por riesgo, y el modelo le asigna un valor mucho mayor a la inversión de la empresa modelo de la que tuvo para la empresa real, esto haría excesivamente rentable a la empresa real.1

Inversión de bajo costo al no romper pavimentos. Metrogas en Santiago.

Este es un problema intrínseco del mecanismo de empresa modelo en su concepción original. Por otra parte, y en la dirección contraria, una empresa modelo puede ser mucho más eficiente que la empresa real, lo que llevaría a la quiebra de la empresa regulada. En la práctica regulatoria se hace una especie de negociación ritualizada basados en modelos creados por cada parte en el proceso. Además, como lo mencioné en un posteo anterior, Di Tella y Dick muestran que los costos reales de la empresa afectan los resultados del proceso regulatorio, algo que no debería ocurrir bajo el esquema de empresa modelo, y que muestra que no se aplica en forma químicamente pura.

Tal vez ahora que se está estudiando cómo regular a la compañía de distribución de gas se podrían hacer algunas modificaciones al concepto de empresa modelo. Un posibilidad es manejar mejor el tema de las inversiones hundidas. Es un error regulatorio que la empresa luego de realizar una inversión hundida pueda rentar sobre ella como si hubiera invertido una vez pavimentado encima. La empresa puede usar contabilidad IFRS para darle ese valor a sus activos, pero la sociedad no tiene por qué premiar al monopolio (pues no hay competencia una vez instalada la red) con esa valoración.

La forma apropiada de considerar las inversiones hundidas es a un valor que refleja la inversión original, pero que a medida que se acerca el fin de su vida útil, la valora al costo de reponer la inversión una vez construido encima. Creo que algo así se hace para algunas inversiones del sector sanitario.

Se puede hacer una combinación lineal de los dos valores, del tipo

,

donde :

es el costo que se usa para valorar una determinada inversión en el instante ,

es el costo de inversión real,

es el costo de reposición,

es la vida útil definida por la autoridad para ese tipo de inversión.2

El problema desde el punto de vista práctico es que las inversiones soterradas deben ser fechadas, y eso complica el procedimiento de valoración de la empresa modelo la primera vez que se regula la empresa. Sin embargo, tal vez puedan establecerse rangos de la inversión anual que son subterráneas, y establecer vida útiles estimadas para las inversiones hechas, con lo cual podría calcularse una aproximación al valor de los activos regulatorios de la empresa. Para las nuevas inversiones,cuando la empresa ya es regulada, el regulador debería establecer vidas útiles eficientes, las que se usarían para definir $\latex T$ para distintos tipos de de inversiones hundidas.

El resto del procedimiento regulatorio, dada la red, debería manejarse bajo el concepto de empresa eficiente: salarios, software, mantenimiento, etc, deberían seguir patrones comunes a todos los sectores regulados.

Inversiones por competencia

El segundo tipo de inversión se refiere a las instalaciones que ha hecho la empresa de distribución de gas, por ejemplo, para convencer a una inmobiliaria a que su edificio o condominio use gas natural distribuido y no gas licuado. Estas inversiones estarían fuera del área de concesión de la empresa regulada, ya que son inversiones al interior de la propiedad, y después del medidor.

Por competencia, Metrogas ha realizado obras internas, pese a no ser parte de su área de concesión.

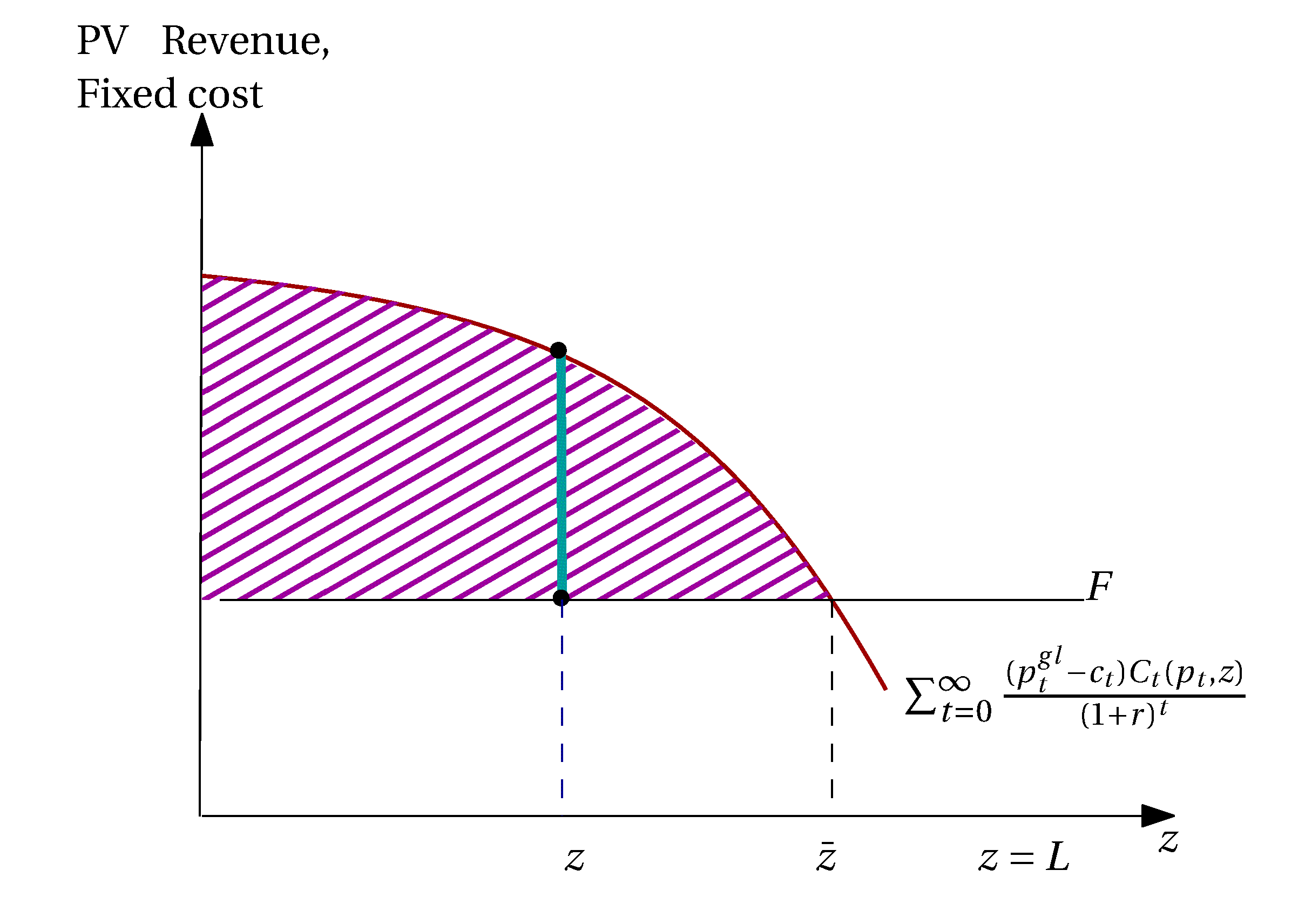

Estas inversiones ya no son propiedad de la empresa regulada, pero destinó recursos a a ellas.3 Mientras las empresa no está regulada y no cobra cargos fijos, la empresa de gas está dispuesta a invertir recursos en atraer a un cliente $ latex z$ a la izquierda de , hasta el monto de la diferencia entre la curva y . Esto se muestra como el tramo vertical grueso en la figura siguiente:

Utilidades generadas por cliente , sin regulación.

La pregunta es:¿Cómo debe tratar el regulador las inversiones por competencia con otros medios? La empresa realizó estas inversiones bajo el supuesto que no sería regulada, porque al ser regulado el consumo al costo marginal, no tendrá las rentas que la indujeron a regalar esas inversiones a los clientes. Por lo tanto, me parece razonable que se consideren (siempre y cuando el punto anterior sobre como valorar inversiones hundidas se implemente), al costo efectivamente incurrido, y depreciándose con la vida útil real de ese tipo de activos.

Conclusiones

En posteos anteriores he mostrado que es necesaria la regulación en el sector de distribución de gas. Aquí muestro que para evitar que la empresa obtenga rentas sobrenormales, las inversiones hundidas no se deben valorar al costo de reposición, sino que se deben acercar gradualmente a ese valor, a medida que se acerca el momento efectivo en que se debe reponer la inversión.4 Creo haber mostrado, además, que en el caso de las inversiones que la empresa hizo para competir con alternativas de suministro energético, la empresa debería recibir un retorno asociado al costo efectivo y verificado de esas inversiones, por un tiempo limitado a la vida de esas inversiones.

Solo me parece que resta un problema conceptual, al que pienso dedicar un posteo futuro: el tema del costo de suministro de gas. Si se puede determinar el valor apropiado a usar, se puede pensar en un modelo regulatorio en que la empresa cobra por el servicio de transporte de gas, así como el costo de suministro de gas (tal como ocurre en el sector eléctrico). Esto abre el espacio para un desarrollo de mercado para servir a grandes clientes, que podrían contratar con otros proveedores de gas, y que pagarían una tarifa regulada por el transporte.

Notas

1. Estoy simplificando. Naturalmente el regulador hace todo tipo de ajustes para tratar de no entregarle tanta rentabilidad a la empresa.

2. Otra alternativa sería una interpolación de tipo log-lineal: , donde .

3. Dado los costos del gas que tendría la empresa regulada, es dudoso que el problema se presente en el futuro, ya que los clientes no aceptarían pagar el mayor costo del gas que no proviene de la red, por lo que un edificio con ese tipo de suministro sería poco atractivo para los compradores.

4. Una vez hecha la primera reposición, se debería valorar siempre al costo de reposición, pues ya no habrán más rentas producto de la revalorización de activos hundidos en la etapa de desarrollo inmobiliario.

Tal vez no quedó claro un aspecto de la propuesta que hice ayer. En la actualidad los usuarios de transmisión pagan una anualidad pero no la amortización de la infraestructura. Bajo la propuesta de usar VPI es necesario que la concesión sea por tiempo finito, por lo que los peajes deben incluir una cuota que amortiza la concesión en, digamos, 20 años.

La Central Minihidro Vertientes (2MW) debería conectarse a una línea transversal que llegue al troncal.

Se podría pensar que mi propuesta sería mas cara que el sistema actual para los usuarios porque ahora no se amortiza la inversión. Este razonamiento olvida que la amortización bajo VPI se traduce en propiedad de la línea cuando se completa el valor solicitado por la empresa concesionaria de la línea. Esto significa que en neto, los usuarios solo pagan la mantención, la operación y la reposición, tal como lo hacen bajo el sistema actual de remuneración de la transmision. Y no hay, en principio, diferencia de costos entre ambos esquemas para una misma inversión.

Pero como VPI es un sistema que reduce el riesgo proveniente de retrasos en la entrada de generadores que evacuan su energía mediante la línea, permite aprovechar mejor las economías de escala. Esto significa que los costos totales de estas líneas serían menores. Sin considerar sus otras ventajas, como ser menos propenso a construir líneas que son elefantes blancos (no está, como en la actualidad, garantizada la rentabilidad), y que es más fácil ampliar o modificar los proyectos.

Hoy hubo un Panel de trabajo en transmisión eléctrica. La reunión fue en el antiguo Congreso Pleno, y estaba lleno de especialistas del sector eléctrico y supongo también de representantes del mundo ambiental.1 Esto demuestra la importancia que se le da a los problemas de transmisión eléctrica, ya que estamos en un estado crítico. Era imposible avanzar en el análisis de propuestas con tanta gente, así que me arranqué de vuelta a la oficina en el intermedio.

Esta sala del Congreso estaba llena y había gente parada.

Sin embargo, mientas caminaba al Congreso se me ocurrió una idea que completa una propuesta inconclusa de la época del CADE, en 2011. La idea, que partió con una sugerencia de Alejandro Jadresic, es extender el mecanismo de Valor Presente de los Ingresos, que se ha utilizado para concesionar casi US$ 3.000 MM de carreteras, al sector de transmisión.

El problema en transmisión

Hay varios problemas en nuestro esquema de planificación y remuneración de la transmisión, pero uno de los principales es el conflicto que se produce entre inversiones que aprovechan las economías de escala y que dejan holguras para acomodar a entrantes al sector, con el costo que esto tiene para los actores ya instalados. Los generadores pagan la mayor parte de los costos de la transmisión troncal, por lo que aquellos generadores situados cerca de sus consumos no quieren ampliar un sistema que facilita la vida de sus competidores. Peor aún, deben pagar el costo total de la obra, hasta que la competencia se instale. Se entiende que, bajo al presión de las empresas instaladas, las expansiones del troncal hayan sido poco generosas.

Una alternativa con muchos proponentes, es estampillar el troncal, lo que simplifica el problema, pues es transparente que el costo lo pagan los usuarios, independientemente de a que generador le compran la energía y de la distancia entre generador y consumidor.2

El problema, según los que se oponen, es que se pierde la señal de distancia aumentando los costos de la red. Además, bajo ese esquema nadie se opone a que el troncal se expanda, porque el costo lo pagan consumidores que tienen dificultades para organizarse. Actualmente, generadores cuyas unidades están cerca de los centros de consumo representan un freno a la sobreinversión en el sector, porque eso les da ventaja contra las demás firmas. Por lo tanto con estampillado es fácil sobreinvertir, y terminar con una red cara y con holguras excesivas.

La vecindad de la subestación Charrúa. Se observan varias líneas adicionales. Acaso la propuesta podría haber reducido el número de estas líneas (aunque no van a ERNC).

En el caso de las líneas adicionales, especialmente aquellas asociadas a proyectos de tipo ERNC (especialmente minihidro y geotermia), aparece un problema similar. Una posibilidad es que esos proyectos se conecten directamente al troncal,pero eso colmaría el paisaje de líneas ineficientes.

¿Queremos que todo Chile se vea así? Es necesario pensar mejor las líneas adicionales.

Para evitar esto, se debe seguir la idea de la carretera eléctrica que definía líneas transversales con acceso abierto desde el troncal hacia las cuencas o valles donde se encuentran estas fuentes de energía. Las unidades ERNC se conectarían con pequeñas líneas de inyección hacia estas líneas transversales. Una mayor capacidad de esas líneas transversales aprovecha las economías de escala, mejora el paisaje y reduce el costo y riesgo de invertir en ERNC. Pero ¿quién se hace cargo de los costos de la línea mientras aún no se ocupa toda su capacidad?

En el caso de las líneas transversales, me parece que el mecanismo de VPI usado en carreteras puede resolver el problema de holguras sin traspasarle el costo a los usuarios iniciales.

Un VPI para transmisión.

La idea es la siguiente. Se planifican las líneas de inyección transversales que mencioné más arriba tal como se haría ahora (o incluso de manera mejorada, si hay algún mejor esquema de planificación), e incluyendo las holguras para enfrentar las demandas futuras de capacidad.

Luego se hace una licitación de tipo valor presente de los ingresos (VPI) por la obra. En estas licitaciones, la empresa que hace la línea solicita un monto en valor presente (el VPI) que desea obtener a cambio de construir, operar y mantener la línea durante la concesión. Además, se establece un largo máximo de la concesión, por ejemplo 50 años. Además, se calculan los ingresos con los que se pagaría el VPI solicitado en, por ejemplo, 20 años. si la línea estuviera siendo usada a capacidad plena (un valor predefinido menor a la capacidad máxima de transmisión).3

Es importante notar que los usuarios deben amortizar la línea y no solo una anualidad (pero ver más abajo). Las empresas que usan la línea pagarían a prorrata de su participación en esa capacidad plena. Esto significa que, en el caso de una línea transversal, la primera empresa que se conecta, solo paga una fracción del valor total anual y es solo a medida que se conectan más proyectos que la línea comienza a recibir el ingreso total anual. Una vez completado el VPI, el concesionario pierde la línea, que pasa a ser de los usuarios, en proporción a la fracción del valor total que han pagado.

Se relicita la línea (podría ser luego de una ampliación, si ello se cree necesario), para mantener la separación de la transmisión de la generación. Los ingresos que puede generar la relicitación los recibirían los generadores de acuerdo a su proporción de la propiedad. Los nuevos ingresos que genera la línea serían propiedad del ganador de la licitación, y el ciclo se repetiría.

Ventajas

El esquema tiene varias ventajas. Primero, se podrían diseñar las líneas transversales en forma eficiente, aprovechando las economías de escala y con holguras. Los primeros usuarios no tendrían que cargar con el costo de las holguras. El retraso en la entrada de otra generación que usaría la línea se acomodaría automáticamente, porque el largo de la concesión se extendería.

Segundo, al tener un plazo máximo de concesión, si el proyecto es demasiado holgado, nadie se presentaría a la licitación debido al temor de no poder recuperar todos los costos en el plazo máximo.

Tercero, si por algún motivo es necesario recomprar la línea, por ejemplo, por que es necesario ampliarla antes que se recupere todo el VPI, es posible calcular una compensación justa al propietario de la línea: es el monto que le falta por recibir, menos los costos de operación y mantención esperados. Se puede relicitar la línea, incluyendo la ampliación, y el nuevo licitante compensaría al licitante anterior con e valor de recompra definido.

Conclusión

Son estas ventajas las que han hecho que VPI sea usado en las licitaciones recientes de infraestructura vial bajo concesiones. Ya hay más de USD 3.000MM de carreteras licitadas bajo este esquema.Parece razonable explorar esta idea en transmisión, ya que comparte varias características con la infraestructura vial (es una gran inversión hundida de larga duración, y se paga mediante un cobro a los usuarios).

La Ruta 68 se licitó usando VPI.

He reflexionado si algo similar puede hacerse para las ampliaciones del troncal, y el problema en ese caso es que no hay una manera clara de asignar el uso de una línea o un elemento de la red de transmisión a ciertos usuarios. Esto lo diferencia de las líneas de inyección transversales, cuyos usuarios están totalmente identificados. Tal vez sea posible adaptar estas ideas al troncal, pero hay que encontrar una forma de asignar los costos a los usuarios que genere los incentivos económicos correctos .

Notas

1. Fue agradable reconocer tantas caras que no había visto desde mi tiempo en el Panel Eléctrico y el CADE.

2. Con estampillado se cobra a los usuarios una prorrata de los costos del sistema troncal de acuerdo a su uso de éste.

3. La tasa de interés utilizada para descontar los valores debería ser similar a la tasa libre de riesgo más un factor que de cuneta del riesgo del proyecto.

Mis pobres lectores deben estar aburridos de leer sobre este tema, pero es así como creo que las personas piensan los problemas más o menos complejos. Uno se equivoca, se enreda y equivoca de nuevo, da vueltas y finalmente llega a la solución correcta, pero aún con errores de razonamiento. ¡A pesar que es la solución que usa nuestro sistema de regulación! En esta nota corrijo los errores de razonamiento.

Recapitulando, si el regulador utiliza dos precios, el marginal de conexión (o el costo medio en una zona de concesión si hay economías de escala en la red), más el costo marginal del gas natural () como costo del suministro, se obtiene la cobertura y el consumo eficiente. En la implementación se debe usar un cargo fijo que incluye una anualidad de inversión más el costo de mantenimiento y operación promedio. La empresa no tiene rentas económicas, pero recibe el retorno que corresponde a sus inversiones, considerando el riesgo del negocio.

Un uso del gas natural

Ese fue el resultado al que llegué el viernes. Sin embargo, mi análisis contenía un error, que una conversación con mi colega Juan Escobar me permitió aclarar. En ese artículo sostuve que si se permite que Metrogás ponga el precio libremente, el consumo será ineficiente (porque el precio será demasiado alto), pero en cambio, la cobertura era eficiente. En esto me equivoqué, porque olvidé que el último agente que se conecta calcula los beneficios de conectarse evaluando su consumo a costo marginal (porque ese es el precio regulado) y no a los precios del gas natural , que es lo que hace la empresa no regulada.

Para entender esto, consideremos, como en el modelo dinámico de esta serie sobre Metrogás, que indica a los distintos agentes, ordenados en forma decreciente por riqueza, y por lo tanto, por demanda de combustible. Suponemos que y , son el precio del gas licuado y el costo marginal del gas natural respectivamente, y que es el consumo del agente a precios . Para simplificar la notación, suponemos que precios y costos son constantes en el tiempo. La cobertura que ofrece la empresa se obtiene al resolver para la ecuación siguiente:

En la solución, el último agente que es conectado por la empresa es aquél que genera rentas económicas por consumo equivalentes al costo marginal de conexión , cuando la empresa usa como precio del gas natural el del gas licuado (), el combustible sustituto.

Esto no es eficiente y conduce a una cobertura menor que bajo un esquema regulado óptimamente. La diferencia se debe a que los agentes deciden su consumo en base a sus excedentes de consumidor. Para entender la diferencia, conviene usar la figura siguiente, que muestra la demanda de un consumidor $z$.

Demanda del agente .

En la figura, el Excedente del consumidor cuando el precio es es el triángulo formado por la línea horizontal del precio y lados dados por la demanda y el eje vertical. Bajo el sistema regulado en forma óptima, un agente se conecta si el cambio en el valor descontado de sus excedentes futuros al pasar del precio del gas licuado al precio del gas natural (regulado) excede el costo de conexión a la red . La diferencia entre los excedentes es la diferencia entre las áreas de los triángulos con precios y. Por lo tanto, el último agente que se conecta es tal que

Si comparamos esta expresión con la que usa la empresa para determinar la cobertura, la diferencia es el triángulo achurado en la figura. El último consumidor () conectado por la empresa tendría un excedente estrictamente positivo si se usaran precios regulados (el valor presente del triángulo achurado). Por lo tanto, el consumidor indiferente a conectarse cuando los precios son regulados debe satisfacer , es decir, habrá mayor cobertura a precios regulados. Esto significa que la cobertura de la empresa no regulada es ineficiente.

¿Porqué no lo sabía?

Los precios eficientes que obtuve son los que usa en nuestra regulación, algo en lo que he trabajado en el pasado y que enseño en mis cursos. Tratando de entender el motivo para mis dificultades, creo que se deben a que no han habido en mucho tiempo industrias nuevas que regular. Por ello no he tenido ocasión de estudiar las razones para ciertas características de nuestra legislación, como las áreas de concesión.1

El análisis deja claro también la razón por la que, cuando hay economías en la red (o de densidad), es necesario definir áreas de concesión. Si la red no tiene economías de escala, no es necesario definir áreas de concesión, aunque aún es necesario regular precios de conexión y unitarios del monopolio para alcanzar la solución eficiente.

Notas:

1. El caso de la telefonía móvil es muy distinto: solo se regula el cargo de acceso y esto por motivos de competencia: para acceder a un cliente de otra empresa se pagaría el precio de monopolio de otra forma. No hay economías de escala relevantes una vez que existe suficiente demanda, y es por eso que hay múltiples empresas que compiten en todos los mercados.

En un posteo anterior calculé que Metrogas había tenido una rentabilidad sobre activos de 12% en 2013. Lo que no advertí es que la empresa había revalorizado sus activos fijos en un 14% durante el año. Si se hubiera usado una cifra alternativa, por ejemplo el valor de los activos del año anterior ($ 786 MMM) más la inversión del año ($34 MMM), se tendría una rentabilidad de 13.2%.

La empresa está sujeta a una orden del Tribunal de Defensa de la Libre Competencia que regula el precio si la rentabilidad es excesiva. Es prudente, por lo tanto, revalorizar los activos para reducir la rentabilidad observada. Esto podría explicar que el valor de los activos de la empresa sean un 50% mayor que la inversión acumulada: hay USD 1.081 MM en inversión acumulada pero los activos suman USD 1.622 MM.

El gasometro de Metrogas: uno de los activos que se ha revalorizado.

No he estudiado en detalle la Agenda pro Crecimiento anunciada ayer, así que no puedo comentarla. Sin embargo, un detalle de la propuesta me trajo un recuerdo. La propuesta, que incluye una componente de innovación, considera que más de un cuarto de los recursos estarán destinados a ENAP.

Pozo petrolero Chercan 1. Una escena poco común en Chile.

En si mismo esto no es necesariamente malo (dependiendo de como se usan los recursos), pero me recordó un punto que hacen Noland y Pack en un artículo publicado en un libro de la serie Banco Central, Análisis y Políticas Económicas del Banco Central. En el artículo examinan las políticas industriales de Japón, Taiwan y Corea del Sur, países que supuestamente representan cómo se deben realizar estas políticas. Señalan que en Japón:

«… the declining sectors of agriculture, forestry, fishing, and coal mining typically account for 90 percent or more

of direct on-budget subsidies in the period after 1955,..»

Más aún, el cuadro No. 2 del artículo muestra que el sector minero y carbón recibió subsidios equivalentes a un 10,74% (1968), el 14,76% (1976) y el 8,08% (1984) de la inversión realizada en esos sectores.

En Japón se usaron subsidios de desarrollo productivo para apoyar industrias moribundas. Me recuerda al subsidio a ENAP, que casi no tiene hidrocarburos ni futuro.

Una mina de oro abandonada en Japón. ¿Cuántos subsidios de desarrollo productivo habrá recibido?

Es casi inexistente. Toda la evidencia científica muestran que accidentes como Fukushima casi no tienen consecuencias para la salud humana. En tal caso la histeria que causan en el público (y por ende, los políticos) es comparable al temor irracional a las brujas que en el siglo XVII llevó a la hoguera a decenas de miles de personas en Europa y especialmente en Alemania

He citado en el pasado evidencia de las Naciones Unidas que muestra que en el caso de Chernobyl, los efectos de la radiación han sido poco importantes. Se debe recordar que Chernobyl emitió una vasta cantidad de radiación por incompetencia de los operadores y mal diseño de la planta. Los miles de casos de cáncer de tiroides en niños (mortalidad: 1%) se debieron a un mal manejo del gobierno soviético, que para no revelar el desastre, no entregó las pastillas de yodo que habrían evitado que el yodo radiactivo en la leche que de los niños se concentrara en su tiroides.

Hiroshima después e la bomba

La evidencia de los bajos efectos de la radiación (a diferencia de los efectos de una sobredosis de corto plazo) se ha visto confirmada con estudios de los sobrevivientes de Hiroshima. Hace un par de semanas, el New York Times publicó un artículo que describe los resultados de estudios científicos a los sobrevivientes de la explosión nuclear. El estudio siguió a 112,600 japoneses, de los cuales 86.611 estaban a menos de 10 km del centro de la explosión. y los restantes 26.000 no habían estado expuestos a radiación–eran los controles–. Los análisis muestran que de 10,929 personas que han muerto por cáncer, solo 527 pueden atribuirse a la radiación de la explosión. Es decir, para la población expuesta a radiación, después de un tiempo suficiente para que todos los efectos de la radiación pudieran ser percibidos, el exceso de mortalidad debido al cáncer es de solo 0.7%.

Más aún, a dos generaciones de la explosión, no hay efectos genéticos relevantes en los descendientes, aunque la exposición fetal a la radiación tuvo serias y terribles consecuencias para los niños que nacieron luego de la explosión nuclear. Sin embargo sus descendientes no tienen defectos genéticos.

Central de Chernobyl 25 años después.

Además, estos estudios sobre Hiroshima han permitido determinar, contra lo que se pensaba, que una exposición de baja intensidad (menos de 100 milisieverts, mucho más de lo que recibieron los vecinos de Chernobyl o Fukushima) no tiene efectos sobre la salud. Esto ratifica lo observado en los estudios de Chernobyl.

Esto no quiere decir que no se deben tomar precauciones para hacer que las plantas nucleares sean seguras. Pero por otro lado, significa que las políticas públicas deben tratar de informar a ala opinión pública de que su temor a la radiación y las centrales nucleares no tiene apoyo científico. Este temor ha significado que varios países desarrollados planeen dejar de usar centrales nucleares. Esto es un error grave, pues esos países deben reemplazan la energía que producían esas centrales. En parte esto se hace con energía producida por centrales convencionales que emiten gases de efecto invernadero –ahí si que hay un peligro de largo plazo– o por objetivos exagerados de penetración de energías renovables. Esto tiene un altísimo costo, como lo están descubriendo los alemanes.

El Financial Times de hoy trae un artículo sobre las dificultades que enfrenta el Reino Unido para definir un plan de desarrollo eléctrico. El Departamento (Ministerio) de Energía y Cambio Climático se enfrenta a la posibilidad de escasez de energía en el futuro mediano, llegando incluso a cortes de energía. Ello pese a que el Reno Unido utiliza planes de desarrollo eléctrico, tal como solicitan algunos para Chile.

Según el artículo, problemas similares se repiten en Alemania, Australia, India Estados Unidos y en casi todo el mundo. Uno de los problemas es que diferentes sectores políticos tienen distintos objetivos en política eléctrica: objetivos ambientales, de costos y de seguridad energética. Otro problema es la velocidad del cambio en el sector. En el Reino Unido, bajo las políticas actuales, los precios de la energía serán excesivos si la producción de gas de esquisto resulta comercialmente viable, lo cual es probable. Además, hay otras tecnologías emergentes que hacen difícil planificar para el largo plazo sin incurrir en el riesgo de errores que elevarían el costo de la energía por décadas. El tercer problema en el Reino Unido (y en Alemania) es que su sector energía mezcla platas privadas y públicas. En ese caso, un política poco clara disuade las inversiones privadas, porque dependen de inversiones públicas.

La propuesta del autor es proponer transparencia y la creación de un CADE (Comisión Asesora de Desarrollo Eléctrico) permanente, lo cual me parece una respuesta algo limitada a un problema tan serio. Entre los comentarios al artículo me gustaría rescatar –entre varios– el siguiente:

«As an energy regulator in the US I was curious about one of your stated objectives for the electricity sector «long-range planning» and its difficulty «impossible» if shale gas is set upon the power sector. My question is: if you have a market based approach, why is there «long-term planning» being done by anyone other than the companies themselves? If you don’t put it on shareholders then you will have to guarantee some rate stability for the companies. Experience suggests this is inefficient in the long run and counter to environmental policy. I know this underpins one of your points (conflicting policy goals) but I suggest the time in the UK (and the US) is well upon us when we need to mean what we say about competitive energy markets (by that I mean electricity). It must stop being «half regulated and half competitive».

El autor –que es un regulador sectorial de los EE.UU.l– señala que si se tiene un sistema basado en el mercado, debe permitirse que las empresas se equivoquen y tengan pérdidas. Eso es mejor que tener un gobierno que garantiza los precios para las empresas porque si el gobierno se equivoca, los costos recaen sobre toda la población y no solo sobre los accionistas en las empresas eléctricas.

,

, es el costo que se usa para valorar una determinada inversión en el instante

es el costo que se usa para valorar una determinada inversión en el instante  ,

, es el costo de inversión real,

es el costo de inversión real, es el costo de reposición,

es el costo de reposición, es la vida útil definida por la autoridad para ese tipo de inversión.2

es la vida útil definida por la autoridad para ese tipo de inversión.2

, hasta el monto de la diferencia entre la curva y

, hasta el monto de la diferencia entre la curva y  . Esto se muestra como el tramo vertical grueso en la figura siguiente:

. Esto se muestra como el tramo vertical grueso en la figura siguiente:

, sin regulación.

, sin regulación. , donde

, donde  .

.

) como costo del suministro, se obtiene la cobertura y el consumo eficiente. En la implementación se debe usar un cargo fijo que incluye una anualidad de inversión más el costo de mantenimiento y operación promedio. La empresa no tiene rentas económicas, pero recibe el retorno que corresponde a sus inversiones, considerando el riesgo del negocio.

) como costo del suministro, se obtiene la cobertura y el consumo eficiente. En la implementación se debe usar un cargo fijo que incluye una anualidad de inversión más el costo de mantenimiento y operación promedio. La empresa no tiene rentas económicas, pero recibe el retorno que corresponde a sus inversiones, considerando el riesgo del negocio.

, que es lo que hace la empresa no regulada.

, que es lo que hace la empresa no regulada.![z \in[0,1]](https://s0.wp.com/latex.php?latex=z+%5Cin%5B0%2C1%5D&bg=ffffff&fg=1a1a1a&s=0&c=20201002) indica a los distintos agentes, ordenados en forma decreciente por riqueza, y por lo tanto, por demanda de combustible. Suponemos que

indica a los distintos agentes, ordenados en forma decreciente por riqueza, y por lo tanto, por demanda de combustible. Suponemos que  es el consumo del agente

es el consumo del agente  . Para simplificar la notación, suponemos que precios y costos son constantes en el tiempo. La cobertura que ofrece la empresa se obtiene al resolver para

. Para simplificar la notación, suponemos que precios y costos son constantes en el tiempo. La cobertura que ofrece la empresa se obtiene al resolver para

cuando el precio es

cuando el precio es  y el eje vertical. Bajo el sistema regulado en forma óptima, un agente se conecta si el cambio en el valor descontado de sus excedentes futuros al pasar del precio del gas licuado al precio del gas natural (regulado) excede el costo de conexión a la red

y el eje vertical. Bajo el sistema regulado en forma óptima, un agente se conecta si el cambio en el valor descontado de sus excedentes futuros al pasar del precio del gas licuado al precio del gas natural (regulado) excede el costo de conexión a la red  y

y . Por lo tanto, el último agente que se conecta es

. Por lo tanto, el último agente que se conecta es  tal que

tal que

, es decir, habrá mayor cobertura a precios regulados. Esto significa que la cobertura de la empresa no regulada es ineficiente.

, es decir, habrá mayor cobertura a precios regulados. Esto significa que la cobertura de la empresa no regulada es ineficiente.