R. Fischer

Anoche leí un artículo en que estudiaban las tasas de interés que se usan para evaluar el muy largo plazo: más de 80 años. Ese es un tema importante, porque las políticas que se usen para enfrentar el calentamiento global dependende cuanto valoremos el futuro, y eso viene dado por las tasas de interés de largo plazo. Por ejemplo, si usamos una tasa de 5% anual, el valor de un bien 100 años en el futuro es menos de un centésimo de su valor actual. Por lo tanto, cualquier gasto en reducir el cambio climático cuyos efectos se noten en 100 años debería retornar más de 100 (aproximadamente 131) veces el gasto, para que convenga hacerlo. Si la tasa es de 6%, debe retornar 339 veces para que convenga, si es de 4% solo se requiere que el gasto actual retorne 50 veces: así de sensible es el retorno de largo plazo a la tasa de descuento. El problema es cómo determinar la tasa de largo plazo. Giglio, Maggiore y Strobel usan un método muy ingenioso. En Inglaterra y Singapur muchas propiedades no se venden, sino que se entregan en contratos de muy largo plazo (leaseholds): contratos de 100, 250, o 1000 años en el caso inglés. Estos contratos se pueden vender, hipotecar, arrendar, renovar, etc.

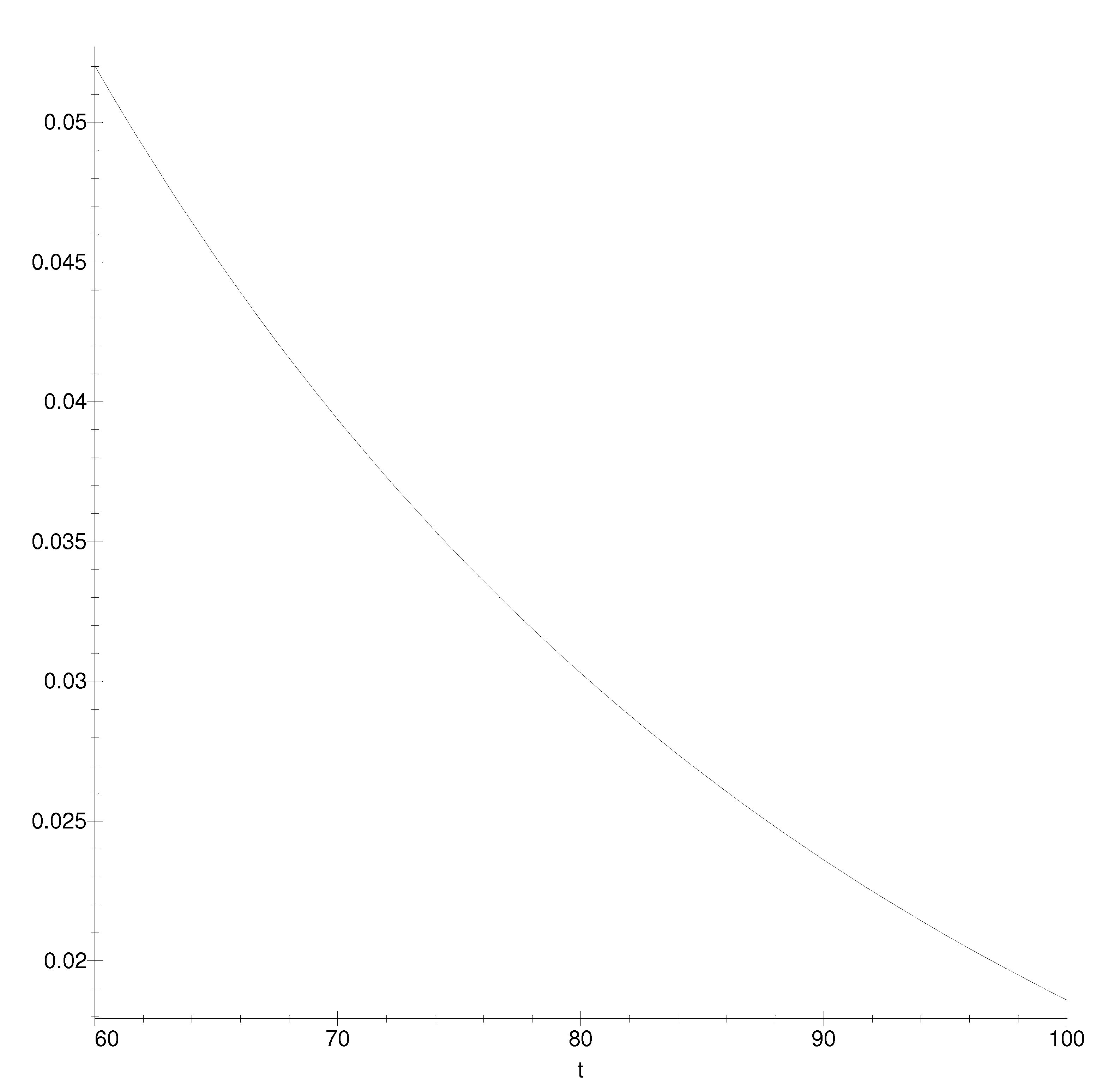

Los autores usan contratos a los que aún les quedan más de 80 años hasta que expiren. Lo que hacen es comparar el valor de estos contratos con el de propiedades con características similares que se venden como propiedad (es decir en forma perpetua, los freeholds). La diferencia es una medida de lo que se valora el futuro más allá del fin del contrato. Así se tiene una buena medida de las tasas de descuento para períodos muy largos. Encuentran que el valor de un contrato al que le restan 100 años es un 10-15% más bajo que el de una propiedad equivalente en freehold. y que cuando restan 125-150 años, el descuento es de un 5-8%. Es solo cuando le quedan al contrato más de 700 años que no se perciben diferencias entre el contrato de plazo finito y la propiedad perpetua. Según los autores, esto sugiere que la tasa de descuento de largo plazo no puede ser más que 2.6% anual. ¿Cómo se compatibiliza con las tasas más altas que se usan en el corto y mediano plazo, es decir los 5 años usados en prestamos comerciales o los 30 años de las hipotecas? Según los autores, se debe usar descuento hiperbólico, en que el corto plazo tiene una alta tasa de descuento que luego se acerca a la de largo plazo. La siguiente expresión muestra el descuento del futuro:

con

años en el futuro

años en el futuro

Una anécdota

La mayoría de las propiedades que entregan en leasehold deben hacer un pago anual, pero este normalmente es irrisorio, y es un recuerdo de tasas mucho mayores en el pasado (cuando la inflación era poco común). Por ejemplo, la siguiente propiedad era originalmente un contrato de 999 de 2006, al que ahora le quedan «solo» 991 años. Cada año el propietario del leasehold debe pagar una renta de 1 libra esterlina.