R. Fischer

El Ministro de Energía propone estudiar si conviene regular el precio del gas. Hasta ahora la empresa no ha sido regulada, bajo el argumento de que compite con el gas licuado distribuido con camiones, y que requería utilidades sobrenormales para financiar sus inversiones.

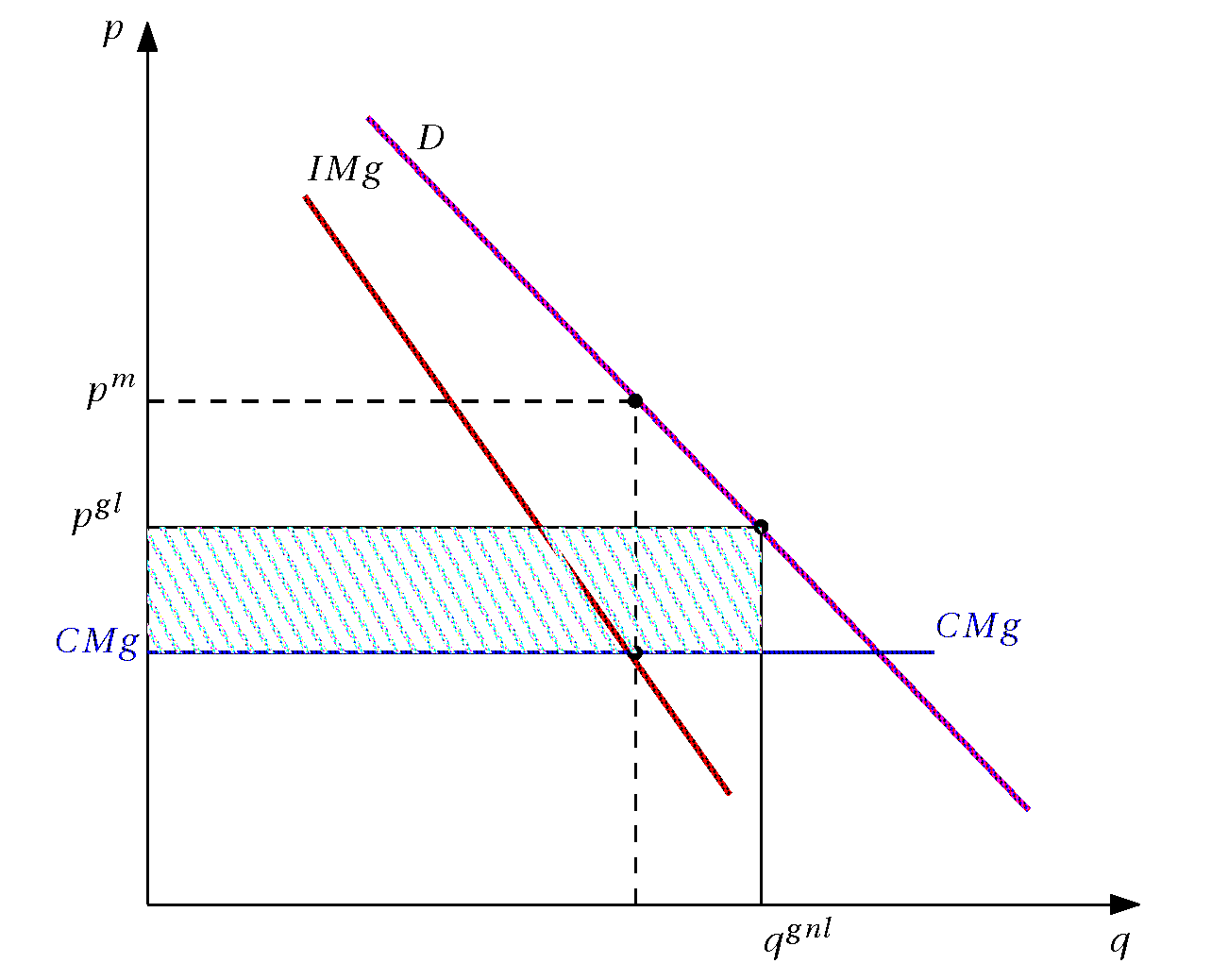

Para entender la situación, puede ser útil examinar la figura siguiente. En ella se muestra la Demanda (D) que enfrenta el monopolio en el área que puede servir con su red de distribución de gas. También se muestra su costo marginal (CMg) y su ingreso marginal (IMg). A la empresa le gustaría poner el precio de monopolio

Lo que hace un monopolio en estas condiciones es poner un precio un epsilon más bajo que el del gas licuado. Así se asegura que sus consumidores no comprarán gas licuado y que conra el precio más alto posible por el gas. Sus ventas son

La empresa justifica estas rentas porque realiza inversiones en extender la red. El símil apropiado es una patente por una innovación, que permite a la empresa obtener rentas monopólicas durante un período, de manera que ese premio incentive el esfuerzo en innovación.

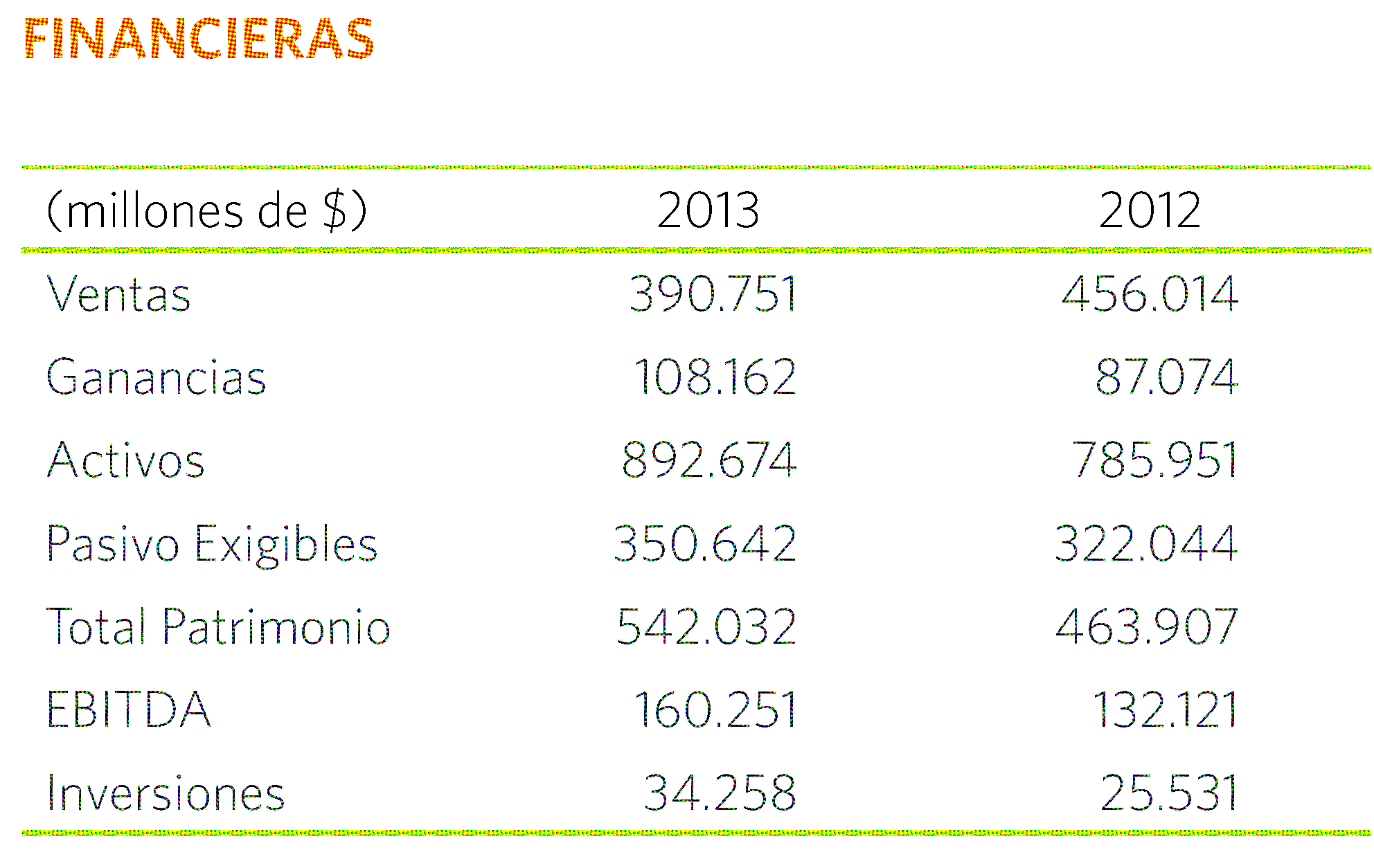

Pero las patentes tienen una duración finita, a diferencia de las rentas obtenidas por un monopolio como el del gas natural residencial. La inversión en extender la red parece haber cesado para todos los efectos prácticos, pues de la memoria del año 2013 de Metrogas se obtiene:

Es decir, la empresa tiene una rentabilidad de 27.6% sobre ventas, y de 12% sobre activos, y las del año anterior también son muy elevadas. Al mismo tiempo, la inversión es bajísima: invierte aproximadamente un 30% de las utilidades. Es por eso que la red se extendió solo un 0.9% respecto de año anterior. Entre el año 2009 y el año 2013 la empresa solo se ha expandido en un 4.5% en términos de la extensión de la red.

En el mismo período 2009-2013, Metrogas ha obtenido utilidades totales (sumadas sin descontar) de $298 342 MMM. Es decir, en estos años ha obtenido utilidades por USD 541 621MM, contra una inversión acumulada –según la memoria de Metrogas— de USD 1081MM.

Conclusión

La rentabilidad sobrenormal de Metrogas no está financiando inversión en extender las redes de distribución. Parece razonable evaluar si conviene regular a Metrogas.1

Postscript:

La corrección a las cifras del período 2009-2013 responden a un error de suma. No cambian el hecho que en cinco años la empresa pagó la mitad de su inversión. Si hubiera considerado el interés sobre las utilidades de los años 2009-2012, el resultado habría sido mejor aún.

Nota

1. El Ministro de Energía es prudente al sugerir la regulación como una opción. Nuestro sistema regulatorio es deficiente, y usando la tecnología regulatoria que se usa en otros sectores existe el riesgo de obtener un precio regulado superior al del gas licuado distribuido en balones.

Marvelous, what a web site it is! This weblog presents

valuable data to us, keep it up.