Tenía pensado seguir escribiendo sobre temas de aguas, pero acabo de leer un artículo en Ciper Académico que requiere una respuesta. Se trata de «Los superdueños del Gran Santiago y la crisis de la vivienda en Chile«. El artículo resume al menos parte de los resultados del proyecto de investigación Fondecyt 11180569, del investigador responsable Francisco Vergara-Perucich.

El artículo sugiere que la inversión inmobiliaria de superdueños, es decir, particulares que poseen un número importante de viviendas para arriendo, tiene efectos negativos que «[…] salpican toda la industria de la vivienda.» El hecho que los superdueños adquieran estas viviendas para el arriendo es, para los autores, una práctica que «[….] que extrae valor desde clases sociales desposeídas en base a un bien básico —la vivienda—, aprovechando el régimen de propiedad privada y el déficit habitacional.» Según los autores, los superdueños inflan los precios en barrios donde no vivirán y capturan la oferta disponible, magnificando la «[…] escasez cautiva de viviendas disponibles, acaparadas por un grupo específico de la población.» En síntesis, los superdueños serían parte de las causas del déficit de vivienda.

El investigador concluye que la política de vivienda ha sido un fracaso y que el gobierno debería volver a ser un actor activo en la construcción de viviendas, señalando:

«Para ilustrar la ineficacia, según el Observatorio Urbano del Ministerio de Vivienda y Urbanismo, el déficit cuantitativo de vivienda para el año 1998 era de 497.012 unidades. Diez años después, y tras una inversión en subsidios de casi 500 millones de UF[4], el déficit de vivienda era de 497.615; es decir, aumentó en un 0.12%, pese a que en el mismo período se construyeron 2.659.889 nuevas unidades en la ciudad.»

Todo el análisis me parece equivocado, pero antes de evaluar los argumentos, revisemos las cifras. Es raro que el autor utilice cifras de 2008 (diez años después de 1998), dada la existencia de cifras más recientes disponibles en la página del Observatorio Urbano del Minvu. Este tiene una planilla con el nombre «DD Déficit Habitacional 2002-2017 metodología homologada», que muestra los cambios en el déficit entre esos años, usando los censos de 2002 y 2017. El déficit era de 522,326 viviendas en 2002 y de 393,613 en 2017, es decir una reducción de un 24%. s.

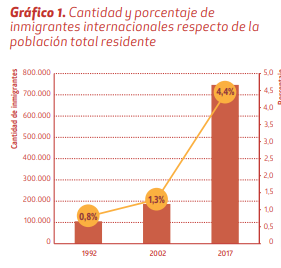

Esta reducción se produjo en un período de fuerte aumento en la inmigración, que tiene un efecto exógeno sobre la demanda de viviendas. Según el informe «Características de la inmigración internacional en Chile, Censo 2017» del INE, el porcentaje de inmigrantes creció desde un 1.3% a un 4.4% de la población entre 2002 y 2017, como se muestra en la figura 1.1 Estos casi 600 mil inmigrantes del período 2002-2017 requieren viviendas. Por este solo hecho el déficit debería haber aumentado en unas 150.000 viviendas. Las políticas de vivienda del pasado no consideraban la importancia que tendría la inmigración, que ha sido un fenómeno de aceleración reciente. Por eso, so se puede achacar esa componente del déficit a las políticas de vivienda anteriores a 2017. Omitiendo, por lo tanto, el efecto inmigración al evaluar las políticas de vivienda, tenemos que esas políticas habrían reducido el déficit original a unas 250.000 viviendas en 2017. Esto es una reducción de casi un 50% en el déficit, lo que es una muestra de políticas efectivas, al contrario de lo que señala F. Vergara.

Esto se explica porque la construcción de viviendas en el período 2002-2019 fue en promedio de 138,613 al año, según la planilla «PE Viviendas unidades y superficie según año y comuna 2002 a mar 2021.xlsx» del Observatorio Urbano. Para dimensionar esta cifra, en Inglaterra (población 56 millones) se construyeron 244.000 viviendas en 2019/2020, siendo esta la cifra más alta desde 2006/2007, como se muestra en la figura siguiente.

of housing in England, Briefing Paper 07671, 14 enero 2021, House of Commons Library.

La conclusión es que las cifras no respaldan la conclusión de F. Vergara de que la política habitacional en Chile no surtió efecto. Pensemos ahora en la lógica. La idea de que los superdueños (inversionistas de riqueza mediana) estarían acaparando viviendas no considera el funcionamiento del mercado de la vivienda.

La ecuación que determina si es mejor arrendar o comprar una vivienda es que lo que se paga en arriendos debe ser igual al dividendo de la hipoteca más el costo de mantenimiento de la vivienda propia, menos la apreciación de la vivienda.2 En un equilibrio en que el precio de la vivienda se mantiene estable, el arriendo es igual al dividendo más el costo de mantenimiento y por lo tanto debería ser indiferente para las personas la decisión de arrendar o comprar.3 Dado que los superdueños compran viviendas por su rentabilidad, y no por sus aspectos emocionales (ver nota 3), deben arrendar las propiedades para no tener pérdidas. Por lo tanto, éstas no desaparecen del mercado ni los superdueños contribuyen al déficit de viviendas.

Vergara parece pensar que la capacidad de contrucción de viviendas está limitada, por lo que si se las compran los superdueños, no habrá casas para los demás. Al revés, al elevar la demanda y el precio, la oferta se ajusta en respuesta. Las causas del alto precio de las viviendas no son los superdueños, sino las que describí hace poco en un posteo sobre tomas de terrenos. Es una combinación de caída en las tasas de interés, al que se agrega el IVA a la construcción (que tiene un efecto de contagio ya que eleva el costo de las viviendas de mayor valor), los límites constructivos que imponen las municipalidades y el aumento en la demanda producida por la inmigración, que a mediados de 2020 alcanzaban 1.6 millones de personas, según la ONU.

Por último, la pandemia a contribuido a aumentar la demanda por viviendas. En viviendas con hacinamiento, el confinamiento puede hacer la vida muy difícil, y hace urgente vivir con más espacio. Esto contribuye (como ha ocurrido en los EEUU y el Reino Unido, y tal vez otros países) a elevar los precios de la viviendas.

Omitir estos hechos al analizar problemas tales como el alza de los costos de la vivienda y las dificultades para acceder a una vivienda muestra deficiencias que son incompatibles con un proyecto científico. Usar esos argumentos para luego criticar las políticas de vivienda muestra una parcialidad abismante. Estas políticas tienen muchos problemas, pero no los que señala Vergara.4 Considerando la escasez de proyectos Fondecyt (este año se han aprobado proyectos Fondecyt sin financiamiento), porque el país no dispone de los recursos que se requieren para financiar proyectos de alta calidad, me sorprende y desilusiona que este proyecto haya sido aprobado.

Notas:

- Este porcentaje puede estar subestimado, porque los inmigrantes ilegales pueden desconfiar del censo, como ocurre en otros países.

- Esto simplifica un poco las expresiones, porque el propietario eventualmente deja de pagar, pero por otro lado las viviendas tienen una vida útil finita. El supuesto para esta formulación sencilla es que la duración de la vivienda es infinita, y que el costo de capital no se paga nunca (es un consol). Se resta la apreciación de la vivienda, porque esta es una ganancia para el propietario.

- Existen otros motivos por lo que comprar podría ser más atractivo que arrendar, por ejemplo, como una forma de ahorro forzoso, o por un aspecto emocional. Pero esto tendría el efecto de inclinar la balanza hacia arriendos más baratos.

- Por ejemplo, la localización de las viviendas ofrecidas, lejanas a los lugares de trabajo, la ausencia de coordinación para el desarrollo de infraestructura habilitante con los ministerios de transporte, obras públicas y otros al desarollar proyectos, problemas de calidad y tamaño de las viviendas, etc. Tampoco parece haber coordinación con los municipios para relajar y adecuar los limites constructivos que permitan el desarrollo de viviendas de bajo costo en zonas concentradas. Pero no se puede criticar las cifras de viviendas construidas.