R. Fischer

En mi posteo sobre Metrogas y la necesidad de regularlo cometí un serio error

El Error

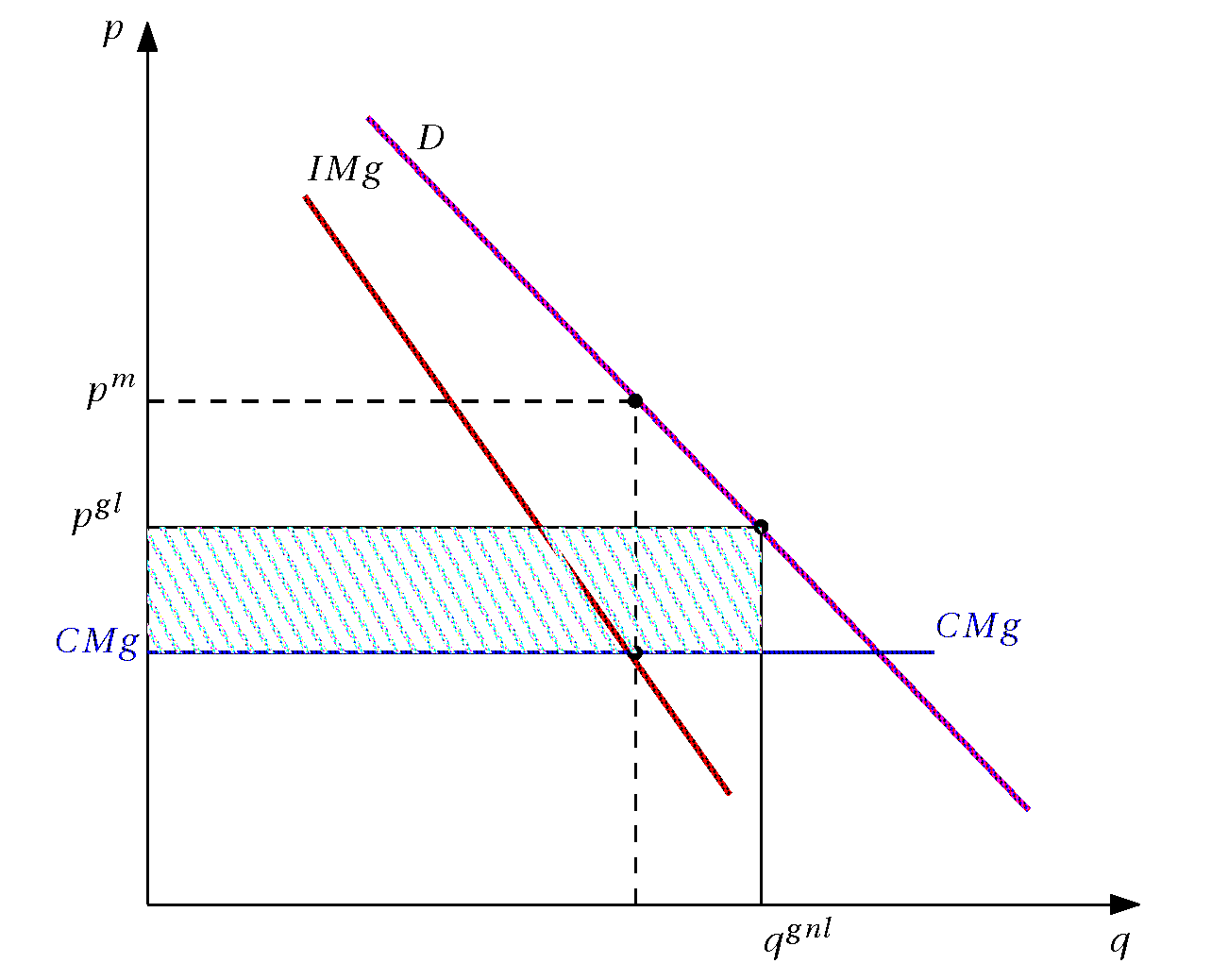

Para entender mi error consideremos la figura arriba (similar a la del posteo anterior). La demanda está dada por

El punto importante es que el análisis no considera la expansión de la red de distribución. Para entender esto, estudiemos la decisión de la empresa que evalúa si extender la red de distribución de Metrogas. Para ello debe considerar los flujos futuros que generan los clientes adicionales,contra lo que se debe considerar el costo de inversión y marginal.

Además, como el futuro tiene riesgos, la tasa de descuento

El modelo correcto

Suponemos muchos consumidores indexados por ![z \in [0,L]](https://s0.wp.com/latex.php?latex=z+%5Cin+%5B0%2CL%5D&bg=ffffff&fg=1a1a1a&s=-1&c=20201002)

Se supone un costo de inversión fijo

El último consumidor servido

Notemos que pese a que la empresa no está aprovechando su condición de ser el único proveedor de gas natural, tiene utilidades importantes (el área achurada). Estas son utilidades totales del proyecto hasta

El supuesto de que el servicio de GNL es socialmente beneficioso para la sociedad (ver Nota 1) implica que a la sociedad le conviene que se extienda más allá del punto eficiente de la empresa. Si la externalidad es importante, la sociedad está mejor si se le imponen obligaciones de inversión a la empresa. En mi opinión, no creo que esto sea un factor decisivo para imponer obligaciones de despliegue de la red a la empresa. Las externalidades son pequeñas.

Consideremos que esas externalidades no existen, para simplificar el resto del análisis. Si no existieran alternativas al gas natural (como el gas licuado), la sociedad valoraría el beneficio neto como el punto en que se debería dejar de invertir en la red, a diferencia del monopolio privado, que le interesa el valor marginal. Esto porque en el caso sin sustitutos, se perdería el excedente de los consumidores no servidos. En tal caso se podría obligar a la empresa a invertir hasta que su rentabilidad económica sea cero, es decir, la condición para el último agente servido sería

![]()

Pero en este caso existe un sustituto, el gas licuado, por lo que se debe sopesar el costo para la empresa de perder excedente, contra la pérdida para los agentes de no poder acceder al servicio de distribución, pero disponiendo de gas licuado. Para el comprador marginal (que cumple

El caso en que el excedente de los consumidores se valora más que el de los productores.

Este es un supuesto bastante común en la literatura y en el pensamiento de los reguladores, aunque no tiene más fundamentos que el de las preferencias sociales. Si las utilidades de la empresa se valoran en menos que el excedente de los consumidores, el bienestar social siempre aumenta al traspasar utilidades uno a uno con los consumidores. Pero esto tampoco permite pensar en establecer obligaciones o regulaciones sobre la empresa, pues si se conecta a un individuo para el que se cumple que

Conclusión

En mi posteo anterior cometí el error de hacer un análisis estático de un problema dinámico de inversión. La conclusión es que la empresa Metrogas no ejerce poder monopólico clásico. A menos que hayan externalidades significativas (beneficios que no son privados) de expandir el acceso al gas natural, no he podido encontrar un argumento para regular el sector.4 La única manera de extraer rentas de la empresa es mediante una licitación competitiva de zonas de extensión de la distribución de gas natural.

Notas:

a. Advertí el problema al hojear un trabajo de A. Galetovic de 2007 sobre regulación de este mercado. Mi enfoque es bastante más simple, sin embargo.

1. A nivel social por la menor contaminación del gas natural o por menores emisiones de carbono, por las menores molestias y congestión producidas por los camiones, etc.

2. La tasa de descuento incluye los riesgos del negocio, incluyendo costos futuros de gas natural, del gas licuado, regulatorios, etc.

3. Notar además que si aumenta el precio de la competencia de gas licuado porque no es competitivo, a Metrogas conviene extender la red.

4. Pasé varias horas pensando en alternativas que podrían introducir distorsiones al proceso de decisión de la empresa: costos decrecientes, economías de red, menor sustitutabilidad de gas natural y gas licuado, sin poder armar un argumento razonable.

, porque con eso maximiza sus utilidades. El problema es que enfrenta competencia de los vendedores de balones de gas licuado, que son supuestamente competitivos y tienen un precio de

, porque con eso maximiza sus utilidades. El problema es que enfrenta competencia de los vendedores de balones de gas licuado, que son supuestamente competitivos y tienen un precio de

, el área achurada en la figura.

, el área achurada en la figura.

{kind=link}