R. Fischer

Hoy visitó nuestro departamento Ennio Vivaldi, candidato a segunda vuelta y probable futuro rector de la Universidad de Chile.1 Fue una reunión con relativamente pocas personas, pero había bastante interés en sus opiniones y propuestas políticas.

Ennio hizo un discurso inicial y luego planteó sus ideas, que confirmaron lo que sabía de sus posiciones. Para Ennio, el pasado es mejor que el presente, y el futuro que desea es uno que se parece al pasado: la Universidad de Chile con triestamentalidad, un gran aporte basal del Estado y traspasos de recursos de Facultades poderosas a Facultades débiles.2 Para eso piensa usar el poder del Rector: para apelar a las conciencias.3

Todo el discurso está construido sobre la idea que los últimos 40 años son un intermezzo lamentable en nuestro país. Pertenece a los sesentones (no es un problema de edad, ya que muchos dirigente estudiantiles piensan igual) sino porque cree que esa fue la mejor época de nuestro país, o al menos así entiendo su pensamiento.

Otro defecto de su discurso, aunque esto no es una opinión muy difundida en mi departamento, es que la Universidad de Chile es la hija preferida del Estado de Chile y por eso debería recibir privilegios especiales. Me cuesta digerir la idea de esos privilegios y me parece que a menudo dejan como resultado una universidad más interesada en obtener recursos adicionales del gobierno que de ser académicamente destacada. A cambio de eso, tenemos que retornar servicios al Estado que supuestamente nadie podría ofrecer. Creo que en una Universidad –como en cualquier grupo humano con personas inteligentes y que se enorgullecen de su intelecto– hay demasiados intereses, egoístas, políticos o intelecutales como para que esa idea sea práctica a menos que les sea impuesta. Nuestra diversidad impide que haya una posición de la Universidad de Chile, y los consensos a los que se puede llegar son insulsos. El común denominador de nuestras opiniones es pobre.4

Creo que Vivaldi es más académico que Morales y seguramente mejor para la Universidad.5 El problema es que está demasiado influenciado por lo que vivió hace cuarenta años y no ha aceptado mucho de lo cambios desde entonces. Es, en resumen, un conservador de izquierda. Creo que para la universidad habría sido mejor un renovador liberal.

Nota:

1. Por transparencia debo señalar que Ennio Vivaldi está casado con una prima, y lo conozco bien. Usaré su nombre de pila, porque sería incómodo llamarlo Dr. Vivaldi.

2. La triestamentalidad es su preferencia, aunque dijo que no creía que sería aprobada durante su mandato.

3. Estos mecanismos funcionan hasta que los académicos perjudicados comienzan a irse. Ante esto se puede eliminar a la competencia como alternativa válida (actuando en el plano político), o no considerar que la migración de buenos académicos sea un problema, porque si se van no merecían estar en la U. de Chile.

4. Hace poco tuve esa experiencia cuando participé en el grupo que preparó la posición de la U. de Chile en política energética.

5. Aunque no estoy de acuerdo con muchas ideas de Brieva –que no es un renovador liberal–, creo que su enfoque más académico y dirigido al futuro era preferible para la Universidad. Ennio es mejor que Morales, pero eso no es suficiente.

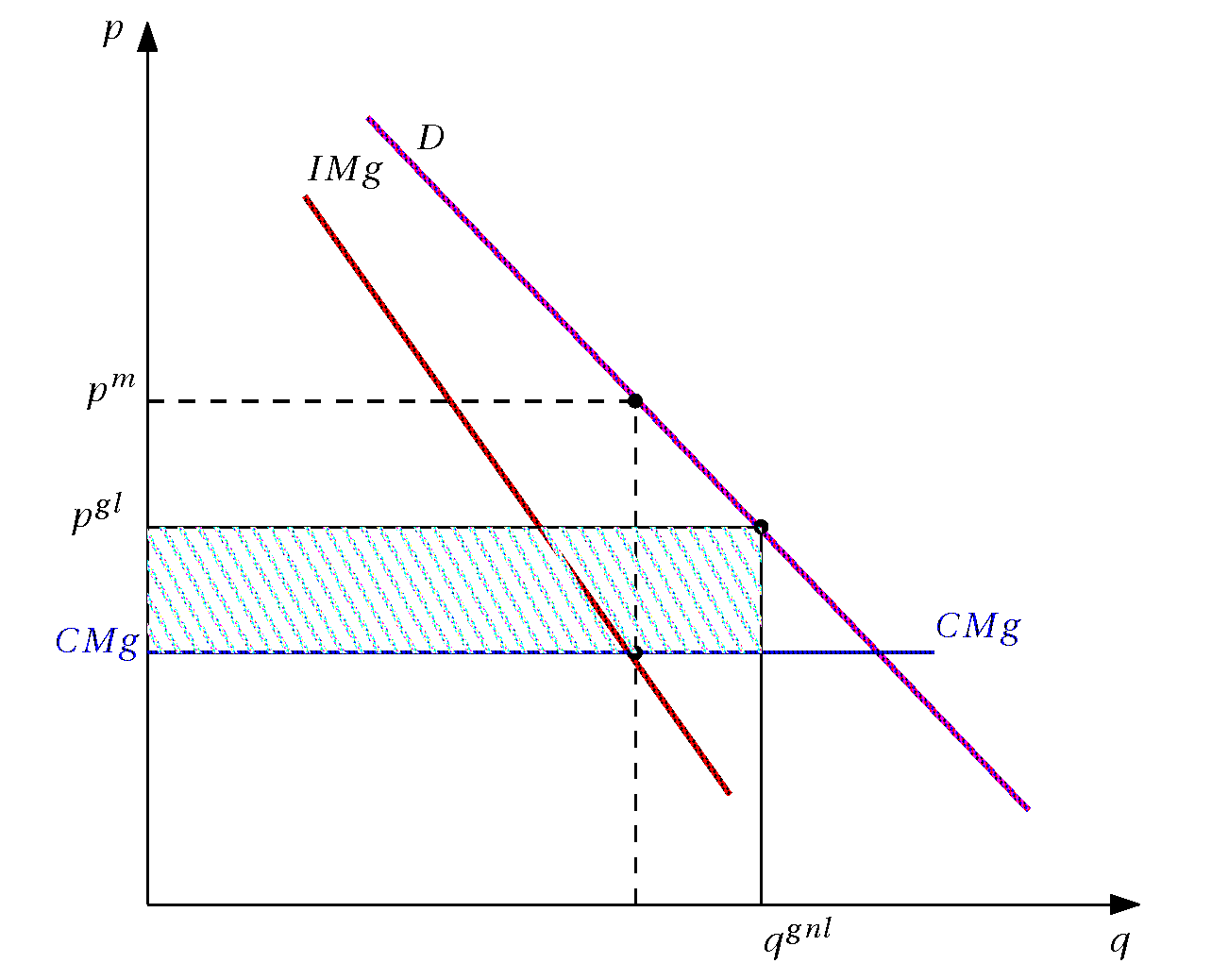

, porque con eso maximiza sus utilidades. El problema es que enfrenta competencia de los vendedores de balones de gas licuado, que son supuestamente competitivos y tienen un precio de

, porque con eso maximiza sus utilidades. El problema es que enfrenta competencia de los vendedores de balones de gas licuado, que son supuestamente competitivos y tienen un precio de  , lo que limita lo que el monopolio puede elevar los precios.

, lo que limita lo que el monopolio puede elevar los precios.

, y su renta es

, y su renta es  , el área achurada en la figura.

, el área achurada en la figura.