Mientras volvía a casa esta tarde vi un afiche político criticando las AFPs. Eso me hizo pensar en los retornos de las AFPs, las jubilaciones que reciben sus cotizantes y en lo difícil que es comparar el sistema de pensiones privadas con el sistema de reparto del pasado. Seguí reflexionando sobre este tema y recordé algo que había leído sobre el famoso economista francés Piketty (cuyo libro no he leído).

Piketty y otros economistas han demostrado que la desigualdad ha crecido fuertemente en los países desarrollados. En su libro Piketty cree que eso es una consecuencia inevitable del capitalismo. Esto se debería a que , es decir, que la tasa de interés que recibe la riqueza es superior al crecimiento de las economías (tengo serias dudas sobre la validez de su argumento).

El sistema de AFP se basa en los recursos acumulados por un trabajador a lo largo de su vida en un fondo que se invierte en bonos, acciones y otros papeles financieros, por lo que su retorno debería ser del orden de . En un sistema de reparto, en cambio, las pensiones deben crecer a una tasa similar a , pues no pueden crecer más rápido que la economía.

Según ese razonamiento, el ahorro de los trabajadores en un sistema de tipo AFP debería conducir a mejores retornos para los trabajadores que un sistema de reparto, considerando cotizaciones iguales. En consecuencia, debería ser más efectivo en reducir la desigualdad que un sistema de reparto. Por eso, supongo que Piketty debe recomendar este tipo de sistemas de pensiones para todos los países.

No deben haber leido a Piketty.

PostScript

Use el buscador sobre una copia electrónica del libro, y aunque Piketty reconoce que la rentabilidad de los fondos de pensiones es mayor que la de la economía, no deriva la evidente conclusión: un sistema de reparto es inferior, en términos de retornos a los trabajadores, a un sistema de reparto, y reduce la desigualdad entre capitalistas y trabajadores. Es raro.

En mi posteo anterior describí el error que cometí al evaluar la necesidad de regular el gas natural: usé un punto de vista estática en vez de dinámico. Usando la metodología apropiada, no fui capaz de encontrar distorsiones que requirieran intervención de la Autoridad. Intenté con economías y deseconomías de escala, imperfecta sustitutabilidad entre gas natural y licuado y otras potenciales fuentes de problemas, sin éxito. Pero sigo teniendo dudas, por dos razones.

¿Por qué no se disipan las rentas?

La primera duda aparece porque el modelo genera una renta económica que no se disipa, ni hay mecanismos para que esto ocurra. Esto es inusual. En la mayoría de los casos, las rentas económicas se disipan, o por entrada de nuevos participantes o por competencia previa. Por ejemplo, la rentabilidad de las invenciones que dan origen a patentes u otras innovaciones se disipan en la competencia previa por la patente. La rentabilidad de los acuerdos colusivos tiende a disiparse por nueva entrada o por competencia en otras dimensiones, como publicidad, o mejoras en la calidad. Pero ninguna de estas posibilidades puede actuar en este caso.

Rentas permanentes a pesar de no existir distorsiones ni limitaciones legales a la entrada.

Estas rentas se podrían haber eliminar si se hubiera licitado la provisión de servicio. O se podrían extraer mediante impuestos a suma alzada, que no afectan las decisiones de la empresa.1 Otra alternativa sería separar la red de la comercialización del gas, como se hace en Inglaterra con el suministro eléctrico. Pero no veo un mecanismo natural para eliminarlas, que es algo que me preocupa del análisis.

¿No es este razonamiento aplicable a otros servicios regulados?

La segunda duda tiene que ver con el fundamento de la regulación tarifaria más generalmente. Tal como el gas se puede distribuir por medio de una red de distribución o de camiones con balones de gas, el agua se puede distribuir mediante la red de distribución sanitaria o usando camiones aljibe. ¿Deberíamos eliminar la regulación del agua potable y dejar que el precio se determine por competencia con el agua transportada por camión aljibe?2

Acaso se pueda argumentar que este caso es distinto por la existencia de externalidades. Primero, porque la evacuación de aguas servidas y el tratamiento de aguas, servicios con externalidades, están asociadas a la distribución en red del agua potable. Dado que el uso de los dos primeros servicios no puede medirse fácilmente y genera externalidades sanitarias –son servicios que no pueden proveerse sin redes en zonas densamente pobladas–. Como necesitan un mecanismo de cobro , el agua consumida serviría para esto, y permitiría regular los otros dos servicios, que no enfrentan competencia. La alternativa de camiones aljibe solo es competencia, en tal caso, donde no existe alcantarillado. Segundo, habrían externalidades de congestión si esos servicios se brindaran usando camiones en una ciudad densamente poblada.

La pregunta es si eso es el motivo real para regular el precio del agua potable servido por red o si hay otro factor que no he considerado. Acaso ese motivo también sea aplicable al gas natural. Es decir, aún tengo esperanzas de descubrir alguna razón técnicamente aceptable para regular la industria del gas natural.

Continuará…

Notas:

1. No me parece que esto sea expropiatorio, porque la empresa estaría recibiendo un retorno normal a sus inversiones y al riesgo que enfrenta.Recordemos que en el artículo anterior la tasa incorporaba todos los riesgos que la empresa imaginaba posibles, por lo que la zona achurada son rentas económicas puras en valor presente.

2. Se que existen áreas de concesión en que el servicio está regulado, pero estoy mirando esto como un problema regulatorio, es decir, estoy buscando las razones técnicas para que se use el mecanismo de áreas de concesión.

El argumento según el que el costo de proveer el servicio en zonas más alejadas es lo que permite la aparición camiones aljibe y que ellos no son competencia en zonas más cercanas significa considerar un caso en que el costo fijo de conexión es creciente en el gráfico de más arriba. Y eso no cambia el análisis que rechaza la regulación.

La ley es bastante clara en cuanto a los nombramientos de directores de Codelco, El artículo 8 letra c. de la Ley que rige a Codelco ordena que los directores serán elegidos entre ternas:

«Cuatro directores nombrados por el Presidente de la República, a partir de una terna propuesta para cada cargo por el Consejo de Alta Dirección Pública, con el voto favorable de cuatro quintos de sus miembros.»

Artículo 8°.- El directorio estará compuesto de la siguiente forma:

a) Tres directores nombrados por el Presidente de la República.1

Luego en el artículo 8A. señala entre los antecedentes que deben cumplir los directores:

Artículo 8° A.- Sólo podrán ser nombrados directores de CODELCO las personas que cumplan, a lo menos, con los siguientes

requisitos:

«… acreditar una experiencia profesional de a lo menos cinco años, continuos o no, como director,

gerente, administrador o ejecutivo principal en empresas públicas o privadas, o en cargos de primer o segundo nivel jerárquico en servicios públicos.»

Al examinar el cv de Oscar Landerretche, el nuevo Presidente del Directorio de Codelco, no me parece que cumpla, ni de cerca con estos requisitos. Lo más cercano que tiene es ser:

«Director Académico de la Maestría en Políticas Públicas de la Universidad de Chile y coordinador del Programa Conjunto en Políticas Públicas de la Universidad de Chile y la Universidad de Chicago.»

que me parecen lejanos al requisito de acreditar una experiencia profesional de al menos cinco años como director,

gerente, administrador o ejecutivo principal en empresas públicas o privadas. No es que esté impugnando las calificaciones intelectuales y académicas de Oscar, que son respetables, pero creo que sus antecedentes no satisfacen un requisito expreso de la Ley.

Para entender que esto no es una critica a Oscar, creo que ni siquiera Claudio Raddatz, que ha estado en cargos administrativos de mucho mayor jerarquía (y que fue mi alumno), cumple la condiciones de la Ley. Claudio es actualmente Director de la División de Política Financiera del Banco Central y anteriormente fue el jefe de estudios del Banco. En su caso, creo que ambos cargos satisfacen los requisitos de la Ley, pero no su antigüedad en ellos.

Otro caso es el de Dante Contreras, nombrado director en Codelco. Dante fue Director Ejecutivo del Banco Mundial entre 2008 y 2010, lo que me parece un cargo que satisface los requerimientos de la Ley, pero la duración es insuficiente, a menos que se considere que dirigir un proyecto Fondap o ser director de un Diplomado califique en las definiciones anteriores.

Me sorprende y preocupa que personas nombradas en cargos de tanta visibilidad no cumplan con requisitos tan fácilmente verificables, y que están definidos en la Ley. No es un problema por las personas, sino por lo que dice sobre la forma como opera el gobierno. Tal como la legislación contra conflictos de interés

«no pone[n] en tela de juicio el profesionalismo, la fibra ética ni la honestidad de quienes los tienen. «,

los requisitos para nombrar a un director de Codelco no significan que quién los incumple no es una persona talentosa y acaso pueda ser un excelente presidente del Directorio. Pero si una persona no satisface los requisitos establecidos en la Ley no puede ni debe ser nombrada en el directorio. Supongo que la Contraloría rechazará los nombramientos.

Postscript

Los cambios se deben a que había leído mal una parte de la Ley. La Presidente puede nombrar tres miembros del directorio por derecho propio. Sin embargo, la parte esencial del artículo, es decir el no cumplimento de los requisitos legales para ser nombrado director, sigue tan válida como antes.

Nota:

1. En la versión original del posteo usé la letra c) del Artículo 8.

En mi posteo sobre Metrogas y la necesidad de regularlo cometí un serio error En ese posteo propuse regular a Metrogas por su elevada rentabilidad y porque es un monopolio. El error fue considerar un modelo estático, en que no se amplía la oferta de agentes conectados al servicio de distribución de gas. En este posteo explico mi error y analizo (creo) correctamente el problema.

El corto plazo del GNL

El Error

Para entender mi error consideremos la figura arriba (similar a la del posteo anterior). La demanda está dada por , el precio del gas licuado es . La empresa de gas natural no es un monopolio clásico, pues compite con el gas licuado. Por lo tanto, la empresa pone el precio de la competencia (limit pricing) y vende una cantidad . Dado que su costo medio es más bajo tiene rentas . La empresa toma el precio de mercado como dado, por lo que no se comporta como un monopolio. Además este análisis considera que los consumidores son todos iguales.

El punto importante es que el análisis no considera la expansión de la red de distribución. Para entender esto, estudiemos la decisión de la empresa que evalúa si extender la red de distribución de Metrogas. Para ello debe considerar los flujos futuros que generan los clientes adicionales,contra lo que se debe considerar el costo de inversión y marginal.

Además, como el futuro tiene riesgos, la tasa de descuento debe considerar esos riesgos: cambios de precios del petroleo, riesgo político, etc. Todo ello está incorporado en el valor de la tasa de descuento. Asimismo, las diferencias de calidad percibidas por el cliente de los dos servicios están incorporadas en el limit price del gas natural, que es el precio corregido por estos efectos del gas licuado .

El modelo correcto

Suponemos muchos consumidores indexados por , ordenados de mayor a menor ingreso y con una utilidad de tipo Cobb-Douglas por consumir energía u otros bienes, con parámetro . La energía se puede consumir en forma de gas licuado o gas natural, pero suponemos que a igual precio, el gas natural es preferido. Por lo tanto, un agente con ingreso destina un gasto a energía. El consumo de energía de ese agente es: , que es decreciente en el ingreso (y por lo tanto, en ).

Se supone un costo de inversión fijo por conectar a un nuevo cliente y un costo marginal del gas en el período de por unidad. En tal caso, el beneficio que produce conectar al agente es:

El último consumidor servido , por lo tanto, es aquél para el que se tiene que , es decir, el de menores ingresos para el que la conexión marginal es rentable. Es decir, no hay aprovechamiento monopólico.

El último agente servido por la empresa.

Notemos que pese a que la empresa no está aprovechando su condición de ser el único proveedor de gas natural, tiene utilidades importantes (el área achurada). Estas son utilidades totales del proyecto hasta , y podemos hacernos la pregunta si esta situación es la más eficiente.

El supuesto de que el servicio de GNL es socialmente beneficioso para la sociedad (ver Nota 1) implica que a la sociedad le conviene que se extienda más allá del punto eficiente de la empresa. Si la externalidad es importante, la sociedad está mejor si se le imponen obligaciones de inversión a la empresa. En mi opinión, no creo que esto sea un factor decisivo para imponer obligaciones de despliegue de la red a la empresa. Las externalidades son pequeñas.

Consideremos que esas externalidades no existen, para simplificar el resto del análisis. Si no existieran alternativas al gas natural (como el gas licuado), la sociedad valoraría el beneficio neto como el punto en que se debería dejar de invertir en la red, a diferencia del monopolio privado, que le interesa el valor marginal. Esto porque en el caso sin sustitutos, se perdería el excedente de los consumidores no servidos. En tal caso se podría obligar a la empresa a invertir hasta que su rentabilidad económica sea cero, es decir, la condición para el último agente servido sería que satisface:

Pero en este caso existe un sustituto, el gas licuado, por lo que se debe sopesar el costo para la empresa de perder excedente, contra la pérdida para los agentes de no poder acceder al servicio de distribución, pero disponiendo de gas licuado. Para el comprador marginal (que cumple ), la pérdida de no tener acceso al gas natural es cero, porque todas las ventajas privadas del gas natural por sobre el gas licuado se capturan en el precio. Este consumidor no gana nada al pasar de uno a otro combustible. Por lo tanto, al quitarle utilidades a la empresa no se gana nada a menos que sopesemos más el beneficio de los agentes que el de la empresa.

El caso en que el excedente de los consumidores se valora más que el de los productores.

Este es un supuesto bastante común en la literatura y en el pensamiento de los reguladores, aunque no tiene más fundamentos que el de las preferencias sociales. Si las utilidades de la empresa se valoran en menos que el excedente de los consumidores, el bienestar social siempre aumenta al traspasar utilidades uno a uno con los consumidores. Pero esto tampoco permite pensar en establecer obligaciones o regulaciones sobre la empresa, pues si se conecta a un individuo para el que se cumple que , le estamos quitando recursos a la empresa para perderlos en una inversión innecesaria en expansión de la red.

Conclusión

En mi posteo anterior cometí el error de hacer un análisis estático de un problema dinámico de inversión. La conclusión es que la empresa Metrogas no ejerce poder monopólico clásico. A menos que hayan externalidades significativas (beneficios que no son privados) de expandir el acceso al gas natural, no he podido encontrar un argumento para regular el sector.4 La única manera de extraer rentas de la empresa es mediante una licitación competitiva de zonas de extensión de la distribución de gas natural.

Notas:

a. Advertí el problema al hojear un trabajo de A. Galetovic de 2007 sobre regulación de este mercado. Mi enfoque es bastante más simple, sin embargo.

1. A nivel social por la menor contaminación del gas natural o por menores emisiones de carbono, por las menores molestias y congestión producidas por los camiones, etc.

2. La tasa de descuento incluye los riesgos del negocio, incluyendo costos futuros de gas natural, del gas licuado, regulatorios, etc.

3. Notar además que si aumenta el precio de la competencia de gas licuado porque no es competitivo, a Metrogas conviene extender la red.

4. Pasé varias horas pensando en alternativas que podrían introducir distorsiones al proceso de decisión de la empresa: costos decrecientes, economías de red, menor sustitutabilidad de gas natural y gas licuado, sin poder armar un argumento razonable.

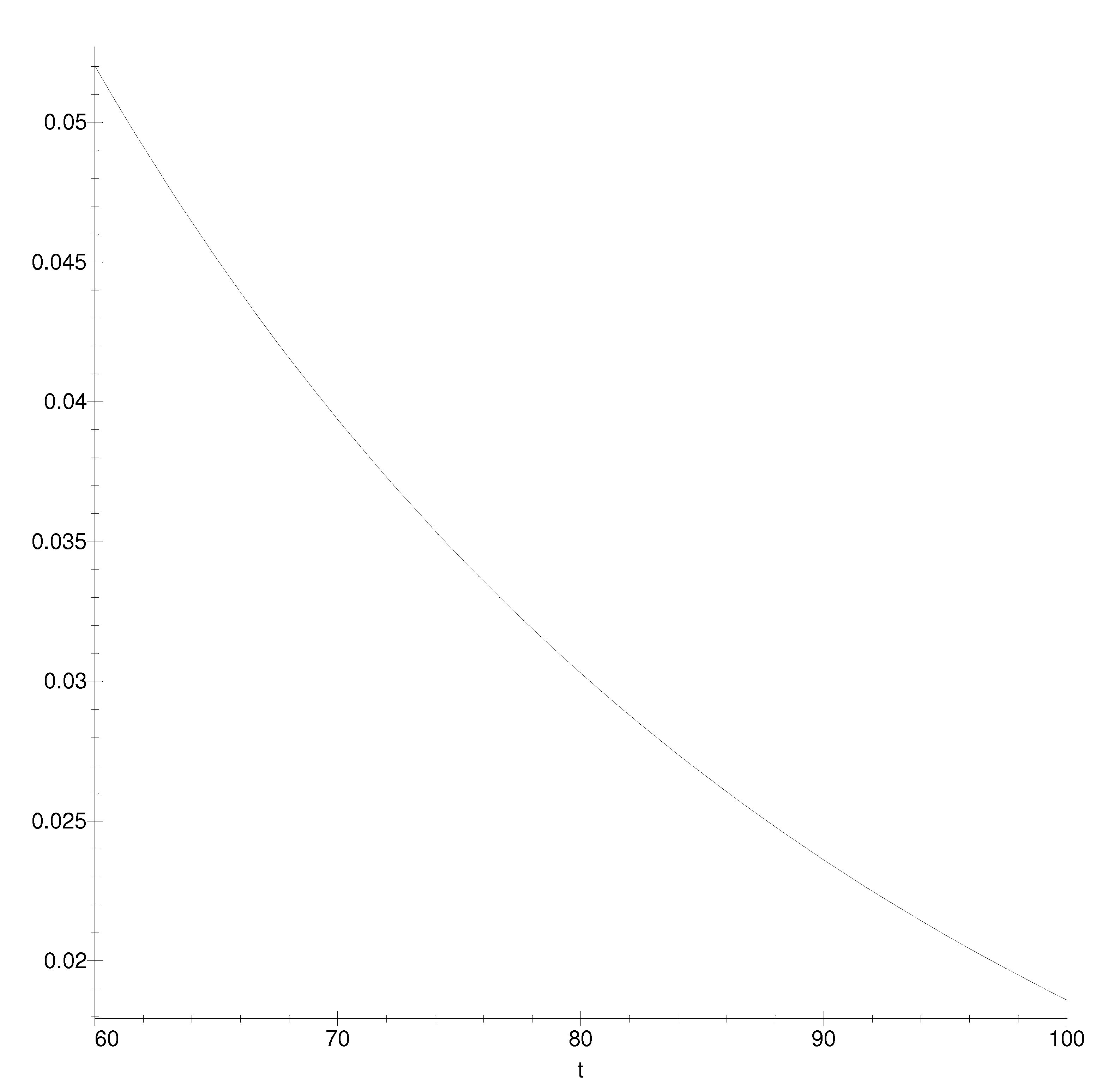

Anoche leí un artículo en que estudiaban las tasas de interés que se usan para evaluar el muy largo plazo: más de 80 años. Ese es un tema importante, porque las políticas que se usen para enfrentar el calentamiento global dependende cuanto valoremos el futuro, y eso viene dado por las tasas de interés de largo plazo. Por ejemplo, si usamos una tasa de 5% anual, el valor de un bien 100 años en el futuro es menos de un centésimo de su valor actual. Por lo tanto, cualquier gasto en reducir el cambio climático cuyos efectos se noten en 100 años debería retornar más de 100 (aproximadamente 131) veces el gasto, para que convenga hacerlo. Si la tasa es de 6%, debe retornar 339 veces para que convenga, si es de 4% solo se requiere que el gasto actual retorne 50 veces: así de sensible es el retorno de largo plazo a la tasa de descuento. El problema es cómo determinar la tasa de largo plazo. Giglio, Maggiore y Strobel usan un método muy ingenioso. En Inglaterra y Singapur muchas propiedades no se venden, sino que se entregan en contratos de muy largo plazo (leaseholds): contratos de 100, 250, o 1000 años en el caso inglés. Estos contratos se pueden vender, hipotecar, arrendar, renovar, etc.

Un leasehold que se vende con 999 años de contrato.

Los autores usan contratos a los que aún les quedan más de 80 años hasta que expiren. Lo que hacen es comparar el valor de estos contratos con el de propiedades con características similares que se venden como propiedad (es decir en forma perpetua, los freeholds). La diferencia es una medida de lo que se valora el futuro más allá del fin del contrato. Así se tiene una buena medida de las tasas de descuento para períodos muy largos. Encuentran que el valor de un contrato al que le restan 100 años es un 10-15% más bajo que el de una propiedad equivalente en freehold. y que cuando restan 125-150 años, el descuento es de un 5-8%. Es solo cuando le quedan al contrato más de 700 años que no se perciben diferencias entre el contrato de plazo finito y la propiedad perpetua. Según los autores, esto sugiere que la tasa de descuento de largo plazo no puede ser más que 2.6% anual. ¿Cómo se compatibiliza con las tasas más altas que se usan en el corto y mediano plazo, es decir los 5 años usados en prestamos comerciales o los 30 años de las hipotecas? Según los autores, se debe usar descuento hiperbólico, en que el corto plazo tiene una alta tasa de descuento que luego se acerca a la de largo plazo. La siguiente expresión muestra el descuento del futuro:

con y , valores que ellos estiman como la mejor aproximación. La figura muestra el valor de $1 años en el futuro.

Valor de $1 peso a ser recibido años en el futuro

Una anécdota

La mayoría de las propiedades que entregan en leasehold deben hacer un pago anual, pero este normalmente es irrisorio, y es un recuerdo de tasas mucho mayores en el pasado (cuando la inflación era poco común). Por ejemplo, la siguiente propiedad era originalmente un contrato de 999 de 2006, al que ahora le quedan «solo» 991 años. Cada año el propietario del leasehold debe pagar una renta de 1 libra esterlina.

En un posteo anterior calculé que Metrogas había tenido una rentabilidad sobre activos de 12% en 2013. Lo que no advertí es que la empresa había revalorizado sus activos fijos en un 14% durante el año. Si se hubiera usado una cifra alternativa, por ejemplo el valor de los activos del año anterior ($ 786 MMM) más la inversión del año ($34 MMM), se tendría una rentabilidad de 13.2%.

La empresa está sujeta a una orden del Tribunal de Defensa de la Libre Competencia que regula el precio si la rentabilidad es excesiva. Es prudente, por lo tanto, revalorizar los activos para reducir la rentabilidad observada. Esto podría explicar que el valor de los activos de la empresa sean un 50% mayor que la inversión acumulada: hay USD 1.081 MM en inversión acumulada pero los activos suman USD 1.622 MM.

El gasometro de Metrogas: uno de los activos que se ha revalorizado.

Esta nota corresponde a las noticias raras del día. Si tuviera más tiempo la haría una sección permanente.

En un artículo aparecido hoy en El Mercurio, el presidente de FEDELECHE (productores de leche) señaló que Soprole (filial de Fonterra), compra leche desde Nueva Zelanda a un precio de USD350/ton, pese a que el precio promedio del mercado internacional es de USD 500/ton. Agrega el Sr. Carrasco:

«Por lo tanto, al exportar producción local a más altos precios y obtener valores más bajos desde su filial, el diferencial que genera resulta ser un buen negocio para la compañía, pero también una señal que no favorece la compra de leche fresca en nuestro país.»

En esto hay algo raro. Según el Sr. Carrasco, los neozelandeses venderían a un precio más bajo que el precio mundial para exportar a Chile, y eso sería un buen negocio para Fonterra. Algo no calza: ¿qué gana Fonterra con perder los USD 150/ton que podría haber obtenido en el mercado mundial al exportar a Chile?

Vacas Neozelandesas meditando sobre la conveniencia de exportar su leche a Chile

En el mismo artículo se le pregunta a Odepa sobre el aumento de exportaciones provenientes de Nueva Zelanda. Según ODEPA, los precios de Nueva Zelanda son levemente menores que los de Argentina, por lo que han desplazado las importaciones provenientes de ese país. Tal vez entonces los precios de leche Argentina son bajos, y para competir Fonterra necesita vender a USD 350/ton. Ese argumento tampoco tiene sentido. Fonterra puede vender en el mercado internacional a USD 500/ton, y no tiene obligación de vender a pérdida la mercado chileno. La lógica de la queja de FEDELECHE me escapa.

Hoy visitó nuestro departamento Ennio Vivaldi, candidato a segunda vuelta y probable futuro rector de la Universidad de Chile.1 Fue una reunión con relativamente pocas personas, pero había bastante interés en sus opiniones y propuestas políticas.

Ennio Vivaldi

Ennio hizo un discurso inicial y luego planteó sus ideas, que confirmaron lo que sabía de sus posiciones. Para Ennio, el pasado es mejor que el presente, y el futuro que desea es uno que se parece al pasado: la Universidad de Chile con triestamentalidad, un gran aporte basal del Estado y traspasos de recursos de Facultades poderosas a Facultades débiles.2 Para eso piensa usar el poder del Rector: para apelar a las conciencias.3

Todo el discurso está construido sobre la idea que los últimos 40 años son un intermezzo lamentable en nuestro país. Pertenece a los sesentones (no es un problema de edad, ya que muchos dirigente estudiantiles piensan igual) sino porque cree que esa fue la mejor época de nuestro país, o al menos así entiendo su pensamiento.

Otro defecto de su discurso, aunque esto no es una opinión muy difundida en mi departamento, es que la Universidad de Chile es la hija preferida del Estado de Chile y por eso debería recibir privilegios especiales. Me cuesta digerir la idea de esos privilegios y me parece que a menudo dejan como resultado una universidad más interesada en obtener recursos adicionales del gobierno que de ser académicamente destacada. A cambio de eso, tenemos que retornar servicios al Estado que supuestamente nadie podría ofrecer. Creo que en una Universidad –como en cualquier grupo humano con personas inteligentes y que se enorgullecen de su intelecto– hay demasiados intereses, egoístas, políticos o intelecutales como para que esa idea sea práctica a menos que les sea impuesta. Nuestra diversidad impide que haya una posición de la Universidad de Chile, y los consensos a los que se puede llegar son insulsos. El común denominador de nuestras opiniones es pobre.4

Creo que Vivaldi es más académico que Morales y seguramente mejor para la Universidad.5 El problema es que está demasiado influenciado por lo que vivió hace cuarenta años y no ha aceptado mucho de lo cambios desde entonces. Es, en resumen, un conservador de izquierda. Creo que para la universidad habría sido mejor un renovador liberal.

Nota:

1. Por transparencia debo señalar que Ennio Vivaldi está casado con una prima, y lo conozco bien. Usaré su nombre de pila, porque sería incómodo llamarlo Dr. Vivaldi.

2. La triestamentalidad es su preferencia, aunque dijo que no creía que sería aprobada durante su mandato.

3. Estos mecanismos funcionan hasta que los académicos perjudicados comienzan a irse. Ante esto se puede eliminar a la competencia como alternativa válida (actuando en el plano político), o no considerar que la migración de buenos académicos sea un problema, porque si se van no merecían estar en la U. de Chile.

4. Hace poco tuve esa experiencia cuando participé en el grupo que preparó la posición de la U. de Chile en política energética.

5. Aunque no estoy de acuerdo con muchas ideas de Brieva –que no es un renovador liberal–, creo que su enfoque más académico y dirigido al futuro era preferible para la Universidad. Ennio es mejor que Morales, pero eso no es suficiente.

Hoy en El Mercurio, Carlos Peña mostró lo paternalista que es el Ministro de Educación con los padres que tienen hijos en colegios con financiamiento compartido (de copago en adelante). Este análisis defectuoso y simplista alimenta las propuestas del gobierno en materia educacional. Son argumentos que repiten los columnistas que apoyan al gobierno. Ayer en La Tercera se lee:1

«El rendimiento en las pruebas Simce no mejora con el nivel de copago (Anand, Mizala y Repetto, 2009), lo que buscan los padres mediante el financiamiento compartido es un mayor status (Raczynski, Salinas, Hernández y Latz, 2010). «

Para mostrar lo equivocado de esa frase, el mismo trabajo de Raczynski et al muestra que los padres tienen claro que es un buen colegio:

«Por lo que me habían dicho no era un buen colegio, por la conducta de los niños, la disciplina. (…) La gente comentaba y uno igual veía en los niños la mala conducta”»

“(Una mala escuela) es donde no hubiera control de los niños. Que no se preocuparan de sus entradas y salidas y comportamiento de los chicos, que no se reciba a cualquiera (…) los que andan haciendo maldades, que toman por los parques, con sus mochilas haciendo desorden, a gritos y después viene la patrulla a buscarlos y todos tomados, curados…Una escuela sin control”

“(Una buena escuela) que se preocupa, y si no están, porque no llegaron, llaman a la casa para saber porque no están si es por enfermedad…esa preocupación”

«Para mí una buena escuela es que tienen que ser buenos profesores, que estén atentos a lo que necesitan y que le avisen a uno esas cosas. “Entonces, para mí un buen colegio es eso, que estén siempre en contacto con los papás”

Una buena escuela es aquella donde yo veo que mi niña aprende, que es lo principal. Veo que mi niña está aprendiendo”

“Por ser si esta mal en un ramo, la alumna pueda ir a reforzamiento en la tarde, para que superen la nota, la suban más”

Si leemos la monografía de Raczynski et al, se advierte que las razones para elegir un colegio de copago son perfectamente razonables: i) más disciplina, ii) valores, iii) preocupación del colegio por los padres, iv) mejor enseñanza, y otros motivos semejantes. No es, como comenta el Ministro, por el color de pelo.

Otro error es concluir que, porque los mejores resultados del SIMCE de colegios con copago se pueden explicar por el status socioeconómico de los padres, no existirían más motivos que la segregación para poner a los hijos en colegios de copago. El SIMCE mide solo algunas variables que los padres consideran importantes en la educación de los hijos y que podrían explicar sus elecciones de colegio. El SIMCE no es la biblia de la calidad de la educación, porque omite la disciplina, el aprendizaje de hábitos de trabajo y estudio, los valores adquiridos en la escuela, acaso el inglés o las actividades extracurriculares.

El problema de la desigualdad de los recursos

Un segundo tema de la reforma es el de la desigualdad de los recursos educacionales. El gobierno pretende eliminar los colegios con copago porque ello aumentarían las diferencias entre los distintos estratos. Pero ese argumento omite a los colegios particulares pagados, que atienden a algo así como un 7% de la población. La pregunta es: ¿eliminar los colegios con copago (haciendo que todos los colegios que reciben subvenciones tengan los mismos recursos) reduce o aumenta la desigualdad de recursos en los colegios? Un gráfico puede explica mejor el punto que deseo hacer:

Las dos distribuciones de gasto educacional

La figura de la izquierda representa la situación actual y la derecha representa el caso en que ya no existen los colegios con copago. No es claro cual de los esquemas tiene mayor desigualdad. Si esta se mide por la varianza del gasto, la única simulación que ensayé –con datos muy simplificados — me dio mayor desigualdad bajo la propuesta del gobierno.2

Ahora bien, no he demostrado que siempre aumente la desigualdad del gasto con la propuesta del gobierno; solo mostré que esto puede ocurrir con valores razonables de los parámetros. No creo que sea un resultado válido en forma general. Para tener más certeza, habría que usar información que posee el ministerio de educación sobre la distribución de cobros de los colegios.

No es válido argumentar que la propuesta del gobierno aumentaría el gasto por estudiante, por lo que en la figura de la derecha es necesario elevar la curva horizontal, reduciendo así la desigualdad. Una alternativa es aumenta el gasto estatal por estudiante al tiempo que se permite el copago, con lo que se volverían a tener los dos casos que muestra la figura. No hay ninguna razón para no elevar el gasto de gobierno y permitir el copago, salvo la ideología, por lo que este argumento no es válido.

Conclusión

Personas inteligentes están convencidas que los padres y madres eligen colegios por esnobismo, sin advertir que existen causas válidas que los motivan. Tampoco es evidente que la desigualdad de recursos caiga al eliminar los colegios de copago. Esto muestra el extremo de ideologización en que hemos caído.

Nota

1. En ánimo de transparencia, Eduardo Engel es mi coautor y una persona a quién admiro. No es un especialista en educación, lo que podría explicar la frase citada.

2. Supuse que un 38% de los jóvenes iba a colegio municipal con un gasto por estudiante de $60.000/mes, un 55% iba a colegio municipalizado, con gasto por alumno uniforme entre $70.000 y $160.000/mes y que el 7% restante iba a colegios particulares pagados, con un gasto por alumno uniforme entre $200.000 y $500.000/mes. La alternativa es un gasto uniforme de $60.000/mes para todos, salvo los que asisten colegios particulares pagados. En este caso, la varianza aumentó al pasar del sistema actual al propuesto.

La equidad vertical que persigue el gobierno se consigue aumentando los impuestos a quienes tienen mayores ingresos. Esto en si mismo, no requiere eliminar el FUT: se pueden elevar los impuestos a las empresas y cerrar los forados del FUT. El argumento para eliminar el FUT es que no hay equidad horizontal, pues los trabajadores dependientes que tienen altos ingresos no pueden retrasar el pago de sus impuestos, a diferencia de los que tienen empresas y FUT. Por lo tanto, pagan más impuestos, pese a tener el mismo ingreso: no hay equidad horizontal.

Es interesante examinar por lo tanto cuántas son las personas potencialmente afectadas por la falta de equidad horizontal. Por definición, esto solo podría aplicarse a quienes tienen una tasa marginal de más del 25%, porque los demás pagarán menos que la futura tasa de las empresas, que será de 25%.

Tabla del impuesto global complementario de 2013

Calculemos entonces la tasa efectiva que pagan distintos grupo. Para ser comparables, debemos considerar que las personas de ingresos altos ahorran usando instrumentos que reducen sus impuestos. Mi supuesto es que las personas que están en la tasa más alta ahorran el APV completo (unos $14MM/año), que los que están en el grupo inmediatamente inferior ahorran la mitad del APV y que el grupo con tasa de 30.4% no usa el APV para ahorrar. Esto, pese a que tienen ingresos que están sobre el 90% de la población, pero así refuerzo mi argumento.

Tasa de impuesto pagado distintos grupos correspondienttes a categorías de la tasa marginal.

Se pueden discutir los supuestos y se trata solo de un ejemplo, pero lo que es claro del cuadro es que si los trabajadores dependientes usan el APV para ahorrar, su tasa de impuestos no es diferente de la que pagarían las empresas bajo un impuesto de primera categoría de 25%.

Concluyo que los trabajadores dependientes que pagan más del 25% (y que por lo tanto sufren de inequidad horizontal) deben tener ingresos superiores a $73MM al año (haciendo los cálculos, una persona con ese ingreso que aprovecha el APV paga 24.2% como tasa total). Es decir, son personas que están en la tasa marginal del 40% del global complementario.

Conclusión

¿A dónde va mi argumento? Solo unas 24.000 personas tenían un global complementario superior al límite del 40%, es decir, menos del 1% de los contribuyentes. Muchos de ellos tienen empresas y por lo tanto la inequidad horizontal no les afecta.1 Por lo tanto, quíenes son afectados por la inequidad horizontal representan menos del 1% de los contribuyentes.

Concluyo que el argumento para eliminar al FUT se basó en que bastante menos de un 1% de los contribuyentes se veía afectado por la inequidad horizontal. Raro que se experimente con un cambio tan radical para proteger a un grupo pequeñisimo de contiribuyentes de altos ingresos.

Notas:

1. El hecho que solo 24.000 contribuyentes declaran ingresos superiores a $ 73MM muestra que el FUT, e impuestos internos tienen importantes forados. Esto es un escándalo, porque hay un número muy superior de familias que consumen a tasas que los pondrían en este grupo. Entre el mecanismo de renta presunta y la falta de supervisión eficiente del consumo se omiten decenas de miles de contribuyentes de altos ingresos. Estos consumen más que el límite de la tasa del 40%, pero no pagan los impuestos que deberían. Esto debería corregirse eliminado y mejorando la supervisión del SII, pero no es un argumento para eliminar el FUT.

es creciente en el gráfico de más arriba. Y eso no cambia el análisis que rechaza la regulación.

es creciente en el gráfico de más arriba. Y eso no cambia el análisis que rechaza la regulación. En ese posteo propuse regular a Metrogas por su elevada rentabilidad y porque es un monopolio. El error fue considerar un modelo estático, en que no se amplía la oferta de agentes conectados al servicio de distribución de gas. En este posteo explico mi error y analizo (creo) correctamente el problema.

En ese posteo propuse regular a Metrogas por su elevada rentabilidad y porque es un monopolio. El error fue considerar un modelo estático, en que no se amplía la oferta de agentes conectados al servicio de distribución de gas. En este posteo explico mi error y analizo (creo) correctamente el problema.

, el precio del gas licuado es

, el precio del gas licuado es  . La empresa de gas natural no es un monopolio clásico, pues compite con el gas licuado. Por lo tanto, la empresa pone el precio de la competencia (limit pricing) y vende una cantidad

. La empresa de gas natural no es un monopolio clásico, pues compite con el gas licuado. Por lo tanto, la empresa pone el precio de la competencia (limit pricing) y vende una cantidad  . Dado que su costo medio es más bajo tiene rentas

. Dado que su costo medio es más bajo tiene rentas  . La empresa toma el precio de mercado como dado, por lo que no se comporta como un monopolio. Además este análisis considera que los consumidores son todos iguales.

. La empresa toma el precio de mercado como dado, por lo que no se comporta como un monopolio. Además este análisis considera que los consumidores son todos iguales.![z \in [0,L]](https://s0.wp.com/latex.php?latex=z+%5Cin+%5B0%2CL%5D&bg=ffffff&fg=1a1a1a&s=-1&c=20201002) , ordenados de mayor a menor ingreso

, ordenados de mayor a menor ingreso  y con una utilidad de tipo Cobb-Douglas por consumir energía u otros bienes, con parámetro

y con una utilidad de tipo Cobb-Douglas por consumir energía u otros bienes, con parámetro  . La energía se puede consumir en forma de gas licuado o gas natural, pero suponemos que a igual precio, el gas natural es preferido.

. La energía se puede consumir en forma de gas licuado o gas natural, pero suponemos que a igual precio, el gas natural es preferido. Por lo tanto, un agente

Por lo tanto, un agente  con ingreso

con ingreso  a energía. El consumo de energía de ese agente es:

a energía. El consumo de energía de ese agente es:  , que es decreciente en el ingreso (y por lo tanto, en

, que es decreciente en el ingreso (y por lo tanto, en  por conectar a un nuevo cliente y un costo marginal del gas en el período

por conectar a un nuevo cliente y un costo marginal del gas en el período  de

de  por unidad. En tal caso, el beneficio que produce conectar al agente

por unidad. En tal caso, el beneficio que produce conectar al agente  es:

es:

, por lo tanto, es aquél para el que se tiene que

, por lo tanto, es aquél para el que se tiene que  , es decir, el de menores ingresos para el que la conexión marginal es rentable. Es decir, no hay aprovechamiento monopólico.

, es decir, el de menores ingresos para el que la conexión marginal es rentable. Es decir, no hay aprovechamiento monopólico.

, y podemos hacernos la pregunta si esta situación es la más eficiente.

, y podemos hacernos la pregunta si esta situación es la más eficiente. que satisface:

que satisface: ), la pérdida de no tener acceso al gas natural es cero, porque todas las ventajas privadas del gas natural por sobre el gas licuado se capturan en el precio. Este consumidor no gana nada al pasar de uno a otro combustible. Por lo tanto, al quitarle utilidades a la empresa no se gana nada a menos que sopesemos más el beneficio de los agentes que el de la empresa.

), la pérdida de no tener acceso al gas natural es cero, porque todas las ventajas privadas del gas natural por sobre el gas licuado se capturan en el precio. Este consumidor no gana nada al pasar de uno a otro combustible. Por lo tanto, al quitarle utilidades a la empresa no se gana nada a menos que sopesemos más el beneficio de los agentes que el de la empresa. , le estamos quitando recursos a la empresa para perderlos en una inversión innecesaria en expansión de la red.

, le estamos quitando recursos a la empresa para perderlos en una inversión innecesaria en expansión de la red.

y

y  , valores que ellos estiman como la mejor aproximación. La figura muestra el valor de $1

, valores que ellos estiman como la mejor aproximación. La figura muestra el valor de $1